灵活性、至高收益、保障权益几乎都是全港最佳的储蓄分红险「盛世 · 传家宝」寿险计划2大受欢迎。

「盛世 • 传家宝 」2强势的背后

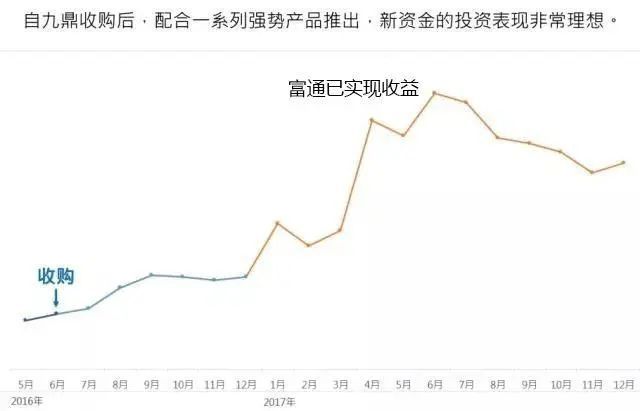

1、九鼎时代的富通,投资收益极为出色

自2015年开始,市场一直对盛世寿险计划的投资能力表示怀疑,因为它声称具有行业最高的预期收益率,但实际情况无从验证。虽然产品还未到达分红周期,但这引发了许多质疑声音。然而,自从富通在2016年9月被九鼎收购后,他们公开了盛世产品的投资收益表现。从下图中可以看出,投资收益表现非常理想,这基本上消除了对投资能力的担忧。

2、富通保险的偿付比率高达573%

3、传家宝2股权类型资产投资占比提升至75%

借助母公司的投资实力和专长,我们精心设计了「盛世 · 传家宝」寿险计划的股权类型资产,该资产占目标资产组合比率的比例将从现有的70%提升至75%。通过增加股权资产的权重,我们旨在进一步提升产品的投资回报和收益潜力。这样的调整将使得「盛世 · 传家宝」寿险计划更具吸引力和竞争力。

4、盛世计划收益强势,提前派发周年红利,变相红利实现率等于超过100%

尽管2015年签发的「盛世」寿险计划在保单销售时的销售说明文件中没有提及第一年度的非保证周年红利派发,因此,也无法提供周年红利的实现率。然而,富通在2017年1月提前为该寿险计划的投保人派发了额外的周年红利。这意味着,投保人可以享受到超出预期的收益,使「盛世」寿险计划更为吸引人。

「盛世 • 传家宝 」2能带来什么实用权益?

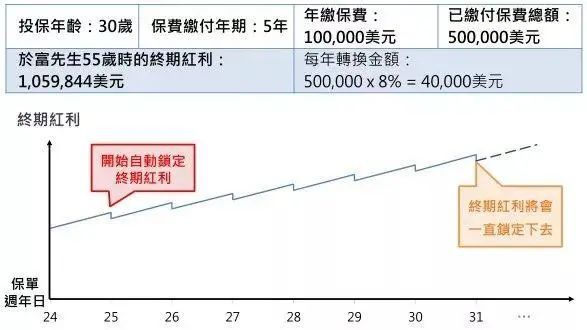

1、终期红利可以部分转为周年红利

周年红利和终期红利是保险计划中的两种不同类型的额外收益。周年红利可以每年提取或者选择保留以实现复利增长。而终期红利是保险公司提供的额外非保证收益,一般在退保时才能领取。这意味着终期红利需要等待很多年才能获得,并且不会产生复利效应。

这个条款的作用很大,首先,对于了解投资市场的客户来说,可以锁定浮动的非保证收益最高点,让所谓的"预期"变成"保证",摆脱收益的不确定性。其次,它大大增加了个人支取资金的灵活性,将收益转为周年收益后,资金就可以提取使用。这对于应对突发事件非常有用,拥有资金在手,什么困难都不怕!

(A) 主动锁定共可转终期收益60%、第15年起、每次相隔3年

(B) 自动锁定每年自动转已缴保费8%、第15年起(或55岁起)

2、实现财富的永续传承

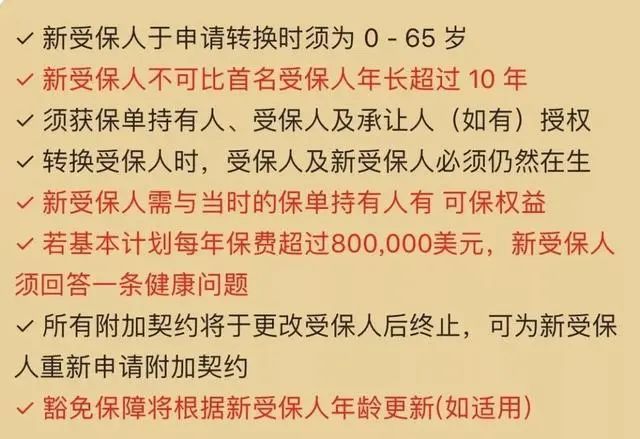

相比友邦的充裕未来3的可更换受保人条款,「传家宝」2可无限次转换受保人并保障至新受保人128岁把该类条款推至新的高度。

3.资金周转困难,保单不失效,可延4年缴纳保费

这个条款是为了解决投保人在突发事件导致资金周转问题时,无法支付保费或不希望保单失效的情况而设计的。投保人可以在第三个保单周年日起暂停支付保费,最长延期达到4年。延期申请以年为单位进行,并且对于5年期的保单,保费假期为2年,对于10年期的保单,保费假期为4年。

如处于保费假期状态,你的权益如下:

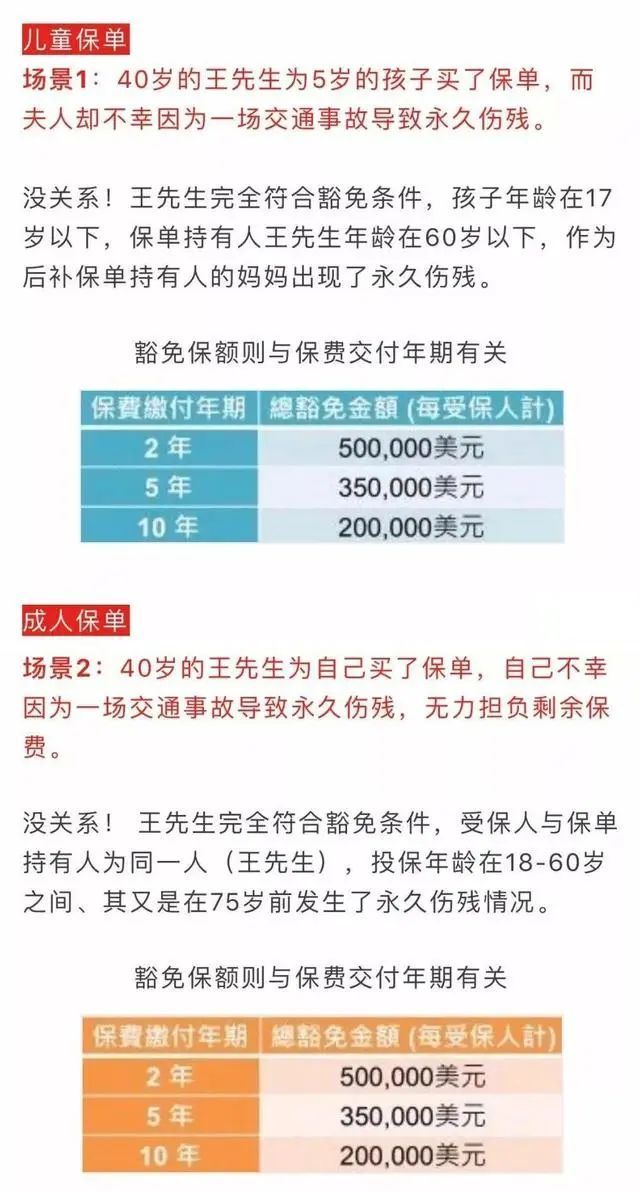

4、如遇不幸事故,保费豁免

如果您作为付款人由于意外或疾病无法支付保费,您也无需担心。富通会为您提供基本计划保费的豁免,确保您的保单仍然有效。这意味着您可以继续享受保险的保障,即使您无法支付保费。

什么意思呢?我们用事例解读:

5、客观回报,回本期较同类产品平均早4—14年

♢ 预期总现金价值比较

——传家宝2 / 充裕未来3 / 特级隽升同类产品