香港保险种类

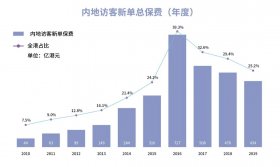

从2005年开始,香港保险业务暴增。到2014年,内地居民共购买了近16万张香港保险保单,占比21.4%。2015年,这一比例急速攀升到24%。直至2018上半年,内地访客新造保单总占比26.6%。十多年间,内地居民购买的香港保单比例提升了近14倍,增长速度远远高于内地保险市场的和香港本地人保险市场。那么问题来了,内地人去香港都买什么保险?

保险需求巨大,内地访客带来的新造保单保费在2019年上半年大幅上涨18%,下半年受到修例风波的冲击,全年有关新造保单保费达434亿港元,占个人业务总新造保单保费的25.2%!

据了解,主要为以下三种:

1、储蓄分红型保险

2、重疾险

3、万用寿险

香港保险公司的美金储蓄分红产品一直都是内地朋友的最爱之一,不管是给孩子做教育金还是给自己做养老保险。

储蓄,顾名思义,就是储蓄型保险的保障能力比较弱,可以当成是理财险。每年交一笔钱,到一定年限之后,可以灵活选择退保,此时的回报率很高。

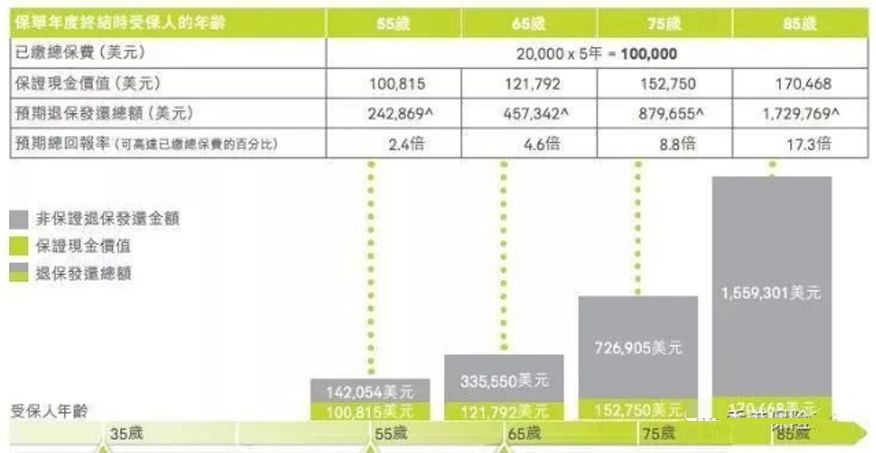

比如某香港公司的其中一款产品:

35岁投保,每年交保费2万美元,5年期,共计10万美元,如果20年后(即55岁)退保,预计回报为已交保费的2.4倍;65岁时退保,预期回报为已交保费的4.6倍。75岁时退保,预期回报为已交保费的8.8倍。85岁退保,预期回报为已交保费的17.3倍。也就是说,年限越长,预期回报越高。

需要注意的是,上图中绿色的部分是100%确定的回报,此部分收益并不是特别高;灰色的部分,为非保证退保发还金额,这部分的回报金额不一定有保证的,会有浮动。

从目前的历史收益的实现率看,该保险公司的数据还是非常好看的。这也正是内地人偏好储蓄型保险的原因,尽管确定性收益不高,但是非保证退保发还金额非常稳定。

储蓄型保险优势:

1、保单初始现金价值不高,但货币的时间价值再加上复利,持续稳定,确定性强,后期的价值会越来越大。

2、一般香港储蓄险是美元保单,能对冲人民币贬值的风险。

3、香港储蓄险兼具灵活性,可以在需要的时候把本金和利息都拿出来。

适合人群:

1、对自己理财能力不太自信,或者觉得自己存不下来钱,需要强制储蓄。

2、或者在进行高风险投资的同时,配置低风险产品的来进行风险分散。

3、孩子以后要到美国或者香港留学的,需要给孩子存教育基金。

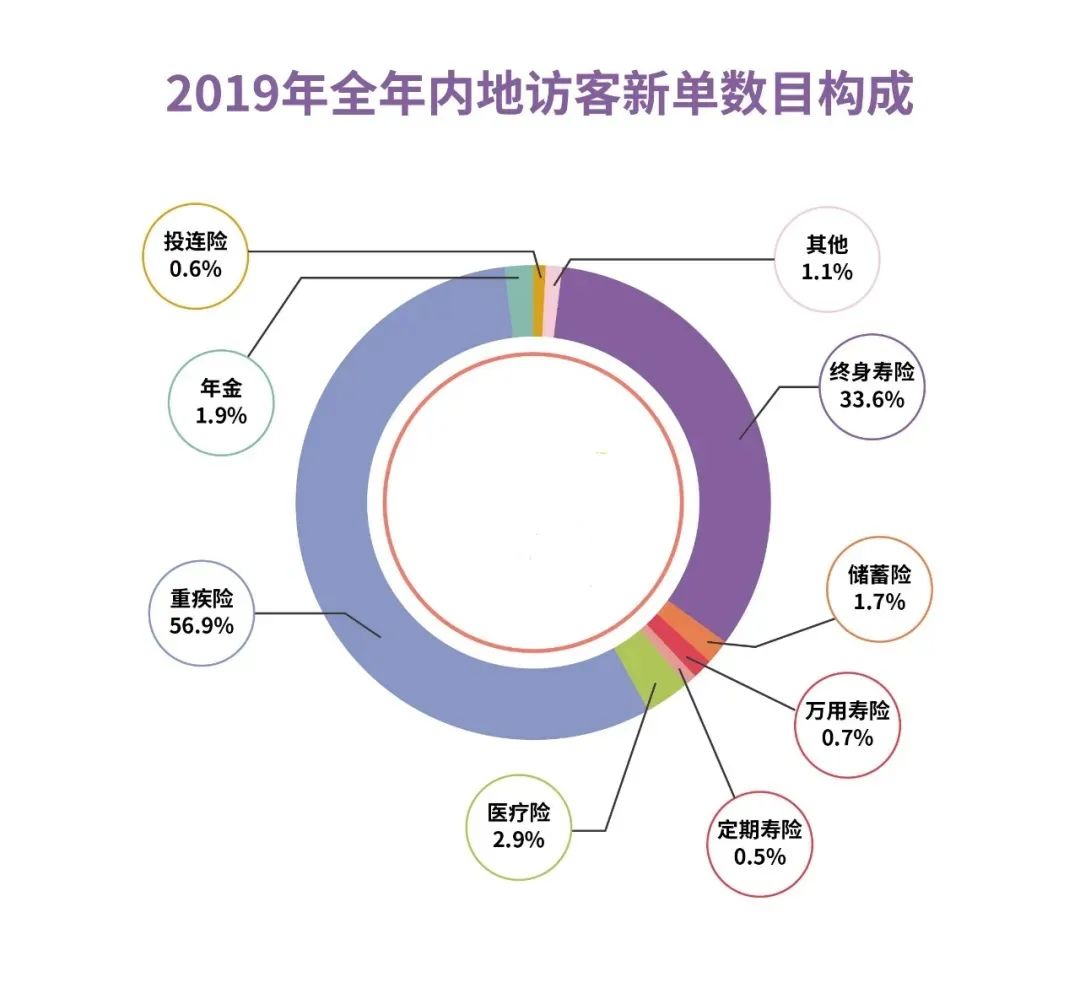

按新单保单数统计,内地访客热衷于购买香港重疾险,2019年全年占比为56.9%。其次为带储蓄成份的终身寿险,占比33.6%。

据了解,内地人去香港买的大部分都是长期的、带分红功能的保险,其中备受追捧的就是香港重疾险。

以上是某款保额为15万美金的重疾保单:

从第五年起,不论是退保还是疾病保障,除保额以外就开始享有分红。也就是说,如果从第五年开始,如果患病,不仅能拿到保额15万美金,还能拿到相应的分红,其额度在上图中为最右一栏。

而内地的保险,很少有带分红性质的,即使带分红的,折合成现金也非常少,且价格比不分红的要贵得多。

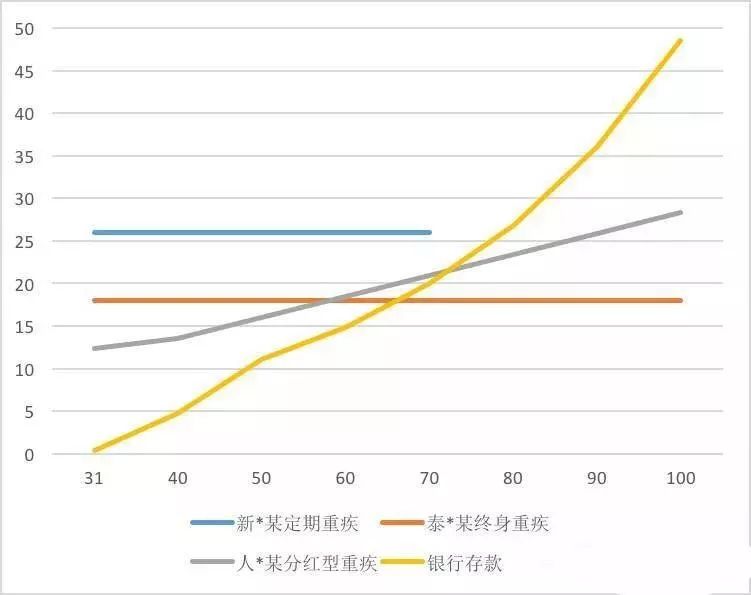

放两张对比图:

如果买内地的保险,保额增长幅度非常小,如果跟年化3%的银行存款相比,差不多到70岁后就赶不上了,一直到100岁保额都还没增长到30万。

再来看一看香港的重疾险:

很明显,从短期来说首年保额是国内分红型产品的两倍以上了,而且是保终身的;从长期来说80岁保额56.4万,是国内终身保险的3倍,而且保额分红远超过3%银行存款;90岁保额112.8万,同样远超银行存款。

有人比较了内地和香港的产品,可以参考:

重疾险优势:

1、价格便宜。大致相同情况下,香港的重疾险比内地要便宜近30%。

2、保障范围大。内地的产品保障的大病种类相比而言较少,香港的重疾产品保障的大病能达到100多种。

3、香港重疾险带分红。要知道内地的重疾险保额是固定的,带分红的香港重疾险让保额逐年递增,抵抗了通货膨胀的消耗。

适合人群:

1、担心患重疾后,家人生活得不到保障的。

2、长期熬夜加班,工作压力大的人群。

在香港保险中万用寿险因为其灵活性备受高端客户青睐,成为高资产客户规避风险,规划人生,达致财务目标的理想工具之一。

某用户买了600万港币该万能寿险。

首先,以自有资金100万港币交给保险公司;其次,在当地的银行开一个账户,通过融资功能,以5倍杠向银行借了500万港币,利息仅1.8%。也就是说,成本是:100万的本金(交给保险公司)和每年1.8%的利息。这个利息与同期银行利息相比,超级低。

而收益是600万人民币保单的万用寿险产生的利息。按目前的融资利率(1.8%),扣除每月利息,5年后,如果该客户选择退保,可以获得177万港币,年化复利12.3%。这样一来,利用杠杆,几乎实现了无风险套利~

万用寿险优势:

1、资产安全。客户可享有一个很大的保障之同时, 资产都是在境外管理,保密性极高。

2、保单派息。

3、高额保障。

4、资金灵活客户可选择保费全数融资贷款,或部份贷款。

5、终身保障。此万用寿险可以终身保障。

适合人群:

1、高资产净值、投资经验丰富的投资者。

2、由于产品的保障额较高,而缴付年期短,适合资金充裕的人群。