随着医疗科学技术的发展,很多危疾已经不再是不治之症,以癌症为例,常见癌症如乳癌、大肠癌、前列腺癌等,确诊后五年内的存活率可高达九成。同时癌症治疗过程漫长,如急性淋巴性白血病一般治疗期为2-3年。同时癌症治疗及护理费用昂贵。如乳癌、肠癌及白血病的治疗费用便分別需约150 万元、180 万元及230 万元。对于危疾患者更可能因治疗或养病而失去工作,家庭收入断流,日常支出耗尽毕生积蓄。面对危疾所带来的沉重财务负担,重疾保险可提供一笔过的赔偿,支援治疗中或养病期间的生活所需。

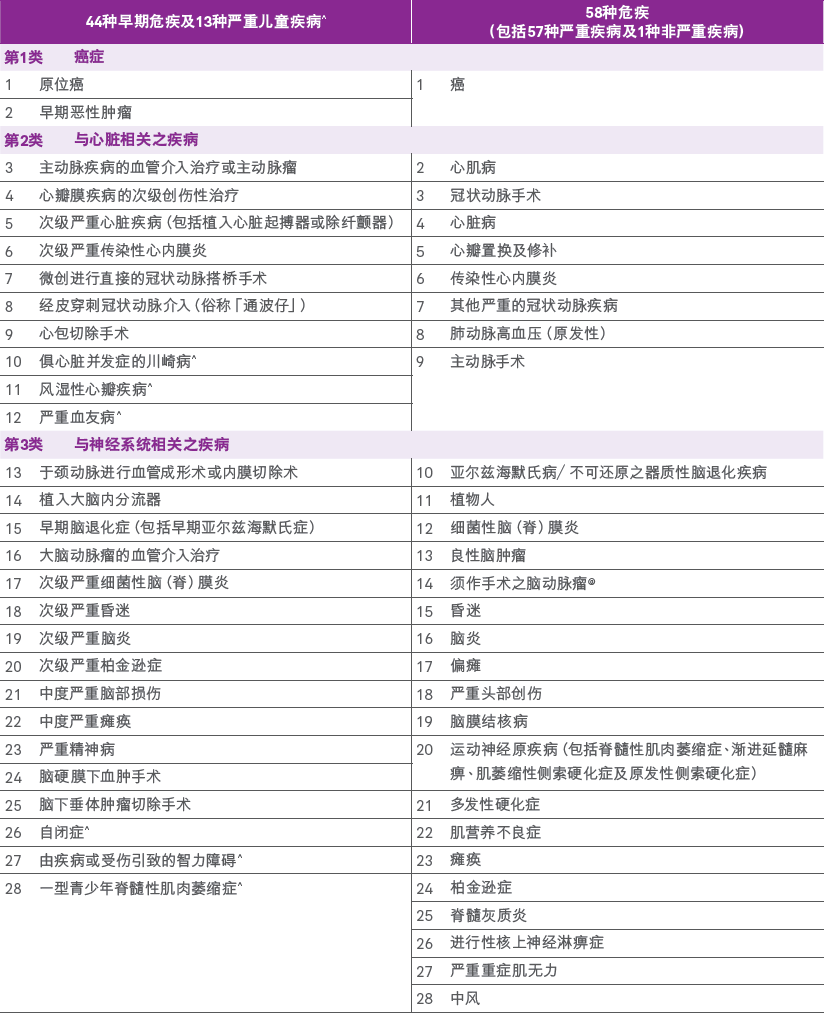

疾病种类:共115种疾病(58种重疾+44种轻症+13种少儿疾病);

首十年保额升级:针对首十年严重疾病保障或身故赔偿,30岁以下额外赠送50%保额,30岁以上35%;

保证转换权益:首十年升级保额可免体检转换为终身保额;

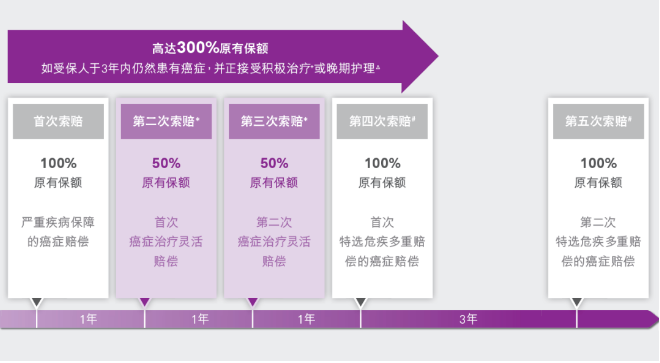

特选危疾多重保障:额外4次癌症、心脏病、中风赔偿,每次为原有保额的100%,其中两次癌症赔偿之间的间隔期最少为3年,其他重疾赔偿之间的间隔期最少为1年;

癌症治疗灵活选(市场首创):首次罹患癌症后,可以行使“癌症治疗灵活选”权益,将第二次癌症赔偿间隔期的3年缩短至1年,从而提早获得第二次赔偿,但获得赔偿的金额将由原先的80%原保额减少至50%;每份保单可行使此选项两次,此选项之赔偿将取代1次特选危疾多重赔偿。

星级人生选项,填补保障缺口:可于人生重要阶段购买额外终身寿险计划,而无须健康申报;

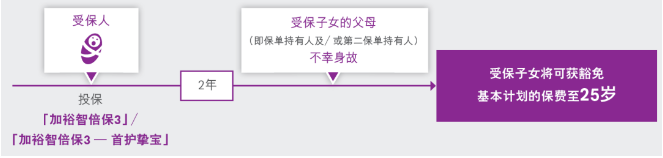

首护挚宝保障:妈妈怀孕22周后即可为孩子投保,确保小孩可在出生后就先天性疾病得到无缝衔接的保障;

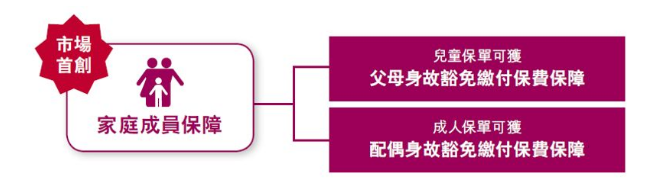

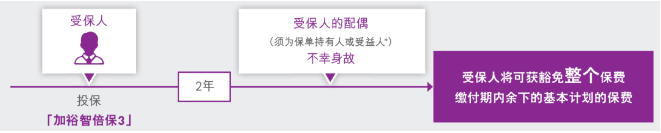

家庭成员保障:儿童被保险人的父母/成人被保险人的配偶身故可豁免后续保费(免核保);

儿童先天性疾病保障:为受保子女投保时病症未获发现的先天性疾病所引致的受保疾病提供保障;

Vitality健康程式保障增值:首年保额额外提升10%,通过运动赚取积分,可将原保额提升最多15%;

中港同价:内地人士不设居住地附加保费;

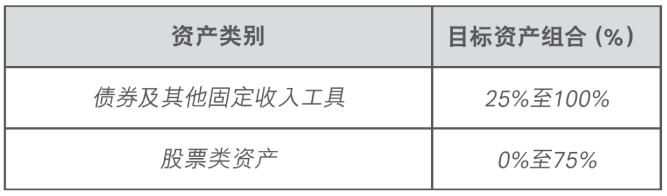

集合保障与长期储蓄于一身:设有保证现金价值及非保证“终期分红”,可享保证及潜在回报;

妈妈给宝宝投保「加裕智倍保3」,妈妈为保单持有人,把爸爸设为保单第二持有人--爸爸、妈妈其中任何一人不幸身故,宝宝保单的后续保费获得豁免;

妈妈给自己投保「加裕智倍保3」,并把爸爸写作受益人中的一人--爸爸不幸身故,妈妈保单的后续保费获得豁免。

爸爸给宝宝投保「加裕智倍保3」后离异,爸爸再婚,并把继母设为保单新的第二持有人--爸爸、继母中任何一人不幸身故,宝宝保单的后续保费获得豁免;

小明给自己投保「加裕智倍保3」时还是单身,之后和小红结婚,并把小红写为保单的受益人--小红不幸身故,小明保单的后续保费获得豁免。

内地居民如果为尚未出生的宝宝投保了这个计划,则宝宝出生后,不用再次来港;

如果检查出怀有双胞胎,则需要同时投保两份,且保额必须相同(不接受三胞胎以上投保);

投保时不需要确定胎儿性别,且男、女费率相同;

投保后按投保日期开始积存红利,而非宝宝出生的日期;

孕妇如果患有糖尿病、乙肝带菌、抑郁症、流产史等,则无法投保。

终身保障的保额不得超过定期保障;

所能选择的终身保障产品视转换时(即九年后)保险公司所能提供的产品而定;

保费将按照被保险人转换时的年龄重新确定(但不会因为身体状况而额外加费)。

八、先天性疾病儿童保障