今天先聊一下,大家对保险初步了解吧。小编接触过很多预投保的客户:

第①没有意识到,投保年龄越大,需足额保额越高,保费自然越高。举个例子:0岁宝宝和30十多岁的人,买同样是100万保额的重疾,0岁宝宝的保费是10602人民币而30多岁的成年就翻倍

第②缴费年限,同保额,如果缩短缴费年限,肯定平均每年摊开的缴费也会增加,以上面为例:18年缴,25缴肯定每年缴费都有区别

香港保险魅力,高净值人士最了解~

郑荣禄,就职于香港金融管理学院,现任院长一职。作为行业享有盛名的大咖,郑荣禄行事低调,对工作热情饱满,多次受邀作为嘉宾出席各类大会,并发表了精彩演讲。

他说:“我曾多次讲到,跟高端客户打交道,了解需求和提供专业服务是第一位的。那么,高端客户有哪些保险需求呢?我总结了高端客户的6大保险需求,供大家交流学习和探讨。”

「高净值人士」为何必备香港保险?这6大保险需求终于讲清楚了!

需求一

足额保障的需求

作为家庭的经济支柱,必须拥有充足的人身保障以确保任何情况下都能维持家庭的基本生活品质。

绝大多数人在30-50岁时都是年富力强、收入稳定,是家庭的主要经济来源,有的甚至是家庭唯一的经济来源。如果能正常工作,整个家庭的正常生活是没有问题的。最大的担心就是发生人身风险导致收入中断,这对整个家庭的影响就非常大了。所以作为家庭的经济支柱,“足额的保障”就显得特别重要。

郑荣禄博士:“我们很多人算保险合算不合算,习惯跟投资一样直接算收益,那是错误的。你要用保险观念去算,用最小的代价得到最高的保障。”

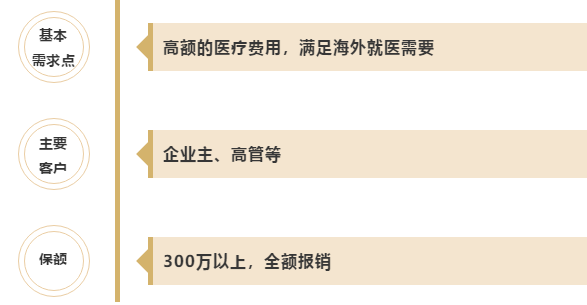

需求二

高端医疗需求

在医疗方面,高端人群跟普通大众最大的差别就是在医疗品质的选择态度上的差别。

普通大众得了重大疾病,只能找离家较近的医院,医疗费最便宜的医院,甚至会因为没钱而放弃治疗;而高端人群得了重大疾病,他会找全世界最好的医院,找最好的医生,住最好的病房,用好的方案治疗。

所以,有没有足额的高端医疗保险,会让人生病之后的生活方式呈现巨大的差别。

需求三

高品质的养老需求

养老是一个热门话题,这两年保险公司的高端养老社区项目销售得都很好,一个重要的原因就是“老龄化社会即将来临”已经成为中国社会一个普遍的共识。人老了以后,养老生活品质高还是低?到底是成为子女的负担还是成为子女的依靠和骄傲?关键就看年轻时有没有做好规划。

什么叫低品质的晚年生活?低品质的晚年生活常常没有尊严可言。我们常常见到这样的老年人:手里没钱,住在儿子家,天天看着儿子、儿媳妇的脸色过日子;如果儿子多了,还得轮流住大儿子家、二儿子家、三儿子家……,有的儿子不孝顺,该轮到他养了,他又不养,吵来吵去的。这样的老年生活就是没有尊严、没有品质的。

高品质的养老需求是确定的、高于常人的、有尊严的高品质晚年生活。 现在很热门的高端养老社区可能是未来高净值人士首选的养老方式。

(高净值人群买香港保险)

▲ 普通养老院

▲ 高端养老社区

当然,它的费用也是很高的。一个月一两万,而且你还得先拿到入住资格。要么交上百万的押金和入门费,要么买一两百万的保险,可以免押金入住。

未来的养老资源将会跟现在的医疗资源、教育资源一样稀缺。早做规划才能享受到高品质的晚年生活。

需求四

资产配置需求

一个拥有几百万上千万资产的客户,他的资产不可能全部都投资股票,也不可能全部都做股权投资,更不可能全部都存银行,当然,也不可能全部都买保险。

郑荣禄博士:“科学的资产配置是进取型资产和安全型资产都要兼顾,这时候就要借助不同的金融工具来实现了,而不同的金融工具有不同的特性,保险是资产配置的一个重要的基础性的工具,是家庭资产配置中的基石。”

而财富没有达到一定水平的人,根本不关心资产配置的问题,也不知道资产配置有多重要。只有资产达到一定规模以上的人才会理解它的重要性。一般商业银行的私人银行门槛基本上是可投资资产都在700万人民币以上,VIP门槛3000万人民币以上。你知道他们每天的财富数额波动有多大吗?股票市值有5000万的人,每天财富数额的波动都会在50万-100万之间。所以,科学的资产配置是非常重要的。

需求五

财富安全需求

当个人或家庭财富达到一定等级后,就会面临政策风险、税收风险以及婚姻风险。比如,我们经常说豪门婚姻容易成为头条新闻,高净值人群的每一次婚姻结束都意味着一次财产分割。这时候就不是回报的问题了,而是如何分割的问题。而保险有独特的功能,可以用来规避一些长期的税收风险,比如遗产税的问题,或者规避一些婚姻的风险等等,以保证财富的安全。

民政部印发的《社会服务发展统计公报》显示:北京的离婚率39%,上海的离婚率38%,深圳的离婚率36.25%,广州的离婚率35%。

2017年依法办理离婚手续的共有437.4万对,比上年增长5.2%,其中:民政部门登记离婚370.4万对,法院判决、调解离婚66.9万对。离婚率为3.2‰,比上年增加0.2个千分点。

(来源:《2017年社会服务发展统计公报》)

所以,趋势就是这样,尤其是高净值人士,因为拥有更多的财富,在目前这种离婚率高企的情况下,一定要想到万一哪天两个人不能继续在一起生活了,在涉及夫妻财产分割的时候,要怎么提前做好规划。

需求六

财富传承的需求

中国有句话叫“富不过三代”。财富传承就是要解决富过三代的问题。

很多人不明白,财富传承有多难。现在给你们出一个难题,假如你是一个60多岁的私企主,有一个独子,20岁了,大学还没毕业。你感觉身体健康状况不太好,想要把财富传承给孩子,但是,你敢不敢把这50个亿的资产直接交给你的孩子掌管呢?肯定不敢。因为一笔巨额的财富突然给一个没有财富驾驭能力的年轻人,那将是一场灾难。

我们知道财富是用时间衡量,而不是用数字衡量的。您现在有多少财富不重要,重要的是这些财富能持续多久。

其实,创一代们最怕的就是孩子没有驾驭财富能力。

有一个客户的朋友,夫妻俩打拼一生,积累了大笔的财富。但是妻子因为生大病,50岁不到就去世了。他精神上受到很大的打击,没有心思打理生意,而且他还把他妻子留给孩子的几百万块钱都存到了儿子的账户上。那时他儿子刚刚成人,涉世未深,突然间拥有大笔财富,一下子膨胀了,吃喝玩乐买买买,几个月的时间,就把这几百万挥霍一空。万幸的是,他的儿子只是花光了那笔钱,没有受身边朋友的教唆做一些违法的事,不然,钱没了,可能人也堕落了。

香港中文大学有一位研究家族企业传承的专家范博宏教授,在家族企业传承领域研究了近二十年。他对包括日本、新加坡、中国大陆、台湾、香港等国家和地区的数百个家族企业做了长期的跟踪调研和深入的统计分析,得出一个重要的结论:家族企业每传承一代财富就要蒸发60%。什么概念?一百亿的财富传到第二代手中就只剩下40亿了,再传到第三代的时候,就只剩下16亿了,可怕不可怕?

如果他承认这个事实,并且知道自己如果拿10亿来买保险,到第二代会有比10亿更多的资产,到第三代可能变成20亿资产,他愿不愿意用保险来安全传承呢?答案是不言而喻的。

创一代的人生观、价值观很难传承给第二代、第三代,但这些人生观、价值观却会在很大程度上影响一个家族企业的未来命运所以,财富传承是摆在很多企业家面前的一个大课题。目前世界上的普遍做法,都会把保险作为家族财富传承的重要工具。

香港保险现状

1. 香港的储蓄险是美元保单,不单可以对冲单一币种汇率风险,从长远角度看,无论是孩子出国留学还是全家出国旅行,美元都是必不可少的家庭财政储蓄。

2. 香港的储蓄险收益高而且风险低,经过复利和时间的力量,平均年化收益率可以达到复利6%甚至更高,而且投资保险的资金安全性很高。

3. 香港的储蓄险兼具灵活性,就好像个人的一个银行户口一样,可以在需要的时候选择一笔过将本金和利息都取出来;也可以选择每年只取利息,让本金继续滚存生息。而哪年取,取多少可以完全由客户自己掌握,资金灵活性非常高。

除此以外,众多明星大腕、知名企业家、也都来香港配置一份香港美元保单

由于身份的特殊性,他们配置的基本都是大额保单。看到现在,你的香港保险配置好了吗?

最后总结

香港保险的功能作用

① 富过3代;

② 风险规避;

⑥ 避税避债。(房产做不到)

最后一个问题:如果不能守住财富,那赚那么多钱干什么?

(高净值人群买香港保险)

赚钱的目的是为了更好地生活。但是如果不提前规划,未来的生活品质也不一定有保证。而保险最大的功能就是能把未来不确定的事情,通过契约的方式确定下来。

所以,当我们对保险的安全性、指向性、稳定增长性这三个属性认识越深,就越会感受到保险的独特魅力!

第③香港保险重疾对于内地来说,性价比真的高很多,比如同是30岁,重疾保额100万,同是30年缴,国内某安保费是36628.99元,香港友X是20662.8元,两者之间保费就相差16000保费 而内地保额无论缴费过去多少年保费固定定不变,保额赔完合同终止,而香港重疾保额有个优势就是保额会随着保单分红增加,还有额外的癌症多次赔偿,退保身故发还的现金价值比较高!

(高净值人群买香港保险)

③ 财富传承;

④ 离婚财产保护;

⑤ 自己及儿女的养老;跑赢通胀