全球遗产税概览

来源:智诚港险发布日期:10-01

不同的国家

美国:最高税率50%

最低税率为18%,达到2500万美元以上最高税率为50%。包括其个人在世界各地的所有资产。遗产额在60万美元以下者免征遗产税。非居民只需将在美国本土内的资产支付遗产税,最低税率为6%,最高税率为30%。

日本:最高税率70%

采取继承税制,即根据各个继承者继承遗产数额的多少课税,是典型的分遗产税制。对居民而言,不论其继承的遗产是在境内还是在境外,都要对其遗产征税;对非居民,仅就其在日本继承的遗产承担纳税义务。日本继承税税率共分13个档次,从10%到70%。

意大利:亲疏关系决定税率

实行混合遗产税制的国家。其征税方法是先按遗产总额征收遗产税,然后再按不同亲属关系,征收比例不一的继承税。纳税人分为两类:一类是遗嘱执行人和遗产管理人,另一类是继承人或受赠人。对第一类纳税人统一采用第一种累进税率,对第二类纳税人则根据其与死者的亲疏关系,采用不同累进税率。

英国:遗产税率40%

英国居民在世界各地的所有资产都要付遗产税,而非英籍人士只有在英国国内拥有的资产才需要支付遗产税。目前的遗产税率是40%。

德国:最高税率50%

分级遗产税制,实行7级超额累进税率,税率从7%到50%不等。现德国的遗产税和赠与税都开征,且适用同一税率。免税规定:死亡人或赠与人的配偶享有基本免税额250000马克和额外免税额250000马克。每一个子女可免税90000马克,每一个孙子女免税额为50000马克。丧葬管理费用和死亡人债务允许扣除。慈善公益捐赠全额免税。

1、什么是遗产税?

事实上,遗产税是遗产税和赠予税合并征收。遗产税是政府赋予公民继承遗产的法律权利。被继承人如果要继承这笔遗产,必须先按被继承人死亡时这笔遗产的市场价格向政府交税,完税后才有权继承遗产。

遗产包括房地产、货币、有价证券、保险收益、礼物、古董、珠宝首饰、车辆、家具等所有这些遗产征税,有的国家对所有这些遗产征税,有的国家则只对其中一项或者几项遗产征税。遗产税的纳税人各国规定也不统一,有的规定继承人是纳税人,有的则规定被继承人是纳税人。如果被继承人是纳税人,那就意味着死人是纳税人,所以,有的国家对遗产税的通俗叫法是“死人税”。

2、跟我们的财富守护和传承有什么关系呢?

2010年修订的《新版草案》(尚未实施)甚至给出了具体征收起点、对应税率及其计算方法,具体内容如下:

1)应征收遗产税的遗产包括被继承人死亡时遗留的全部财产和死亡前五年内发生的赠与财产;

2)在遗产税税款缴清前,其遗产不得分割、交付遗赠,不得办理转移登记;

3)无人继承又无人受遗赠,遗产依法归国家所有,免纳遗产税;

4)被继承人死亡之前,依法应补缴的各项税款、罚款、滞纳金、未偿还的具有确凿证据的各项债务等允许在应征税总额中扣除;遗产税免征额为20万元。

《新版草案》超额累计税率表的征收标准和比例依次为:

1)对应纳税遗产净额不超过80万的税率为0;

2)80万-200万的征收税率为20%;

3)200万-500万的征收税率为30%;

4)500万-1000万的征收税率为40%;

5)超过1000万的适用税率为50%;

按照以上计算方法,500万的遗产税净额应纳税84万,1000万、3000万的遗产净额分别应纳209万和1034万。

在2013年2月3日,国务院批转由国家发展改革委、财政部、人力资源社会保障部制定的《关于深化收入分配制度改革的若干意见》中提出,研究在适当时期开征遗产税。

3、解决规避和减免遗产税的方法有哪些我们国人可以借鉴呢?

1)运用保险遗产规划工具;

2)运用信托为遗产规划工具进行资产保全、财产专业管理。

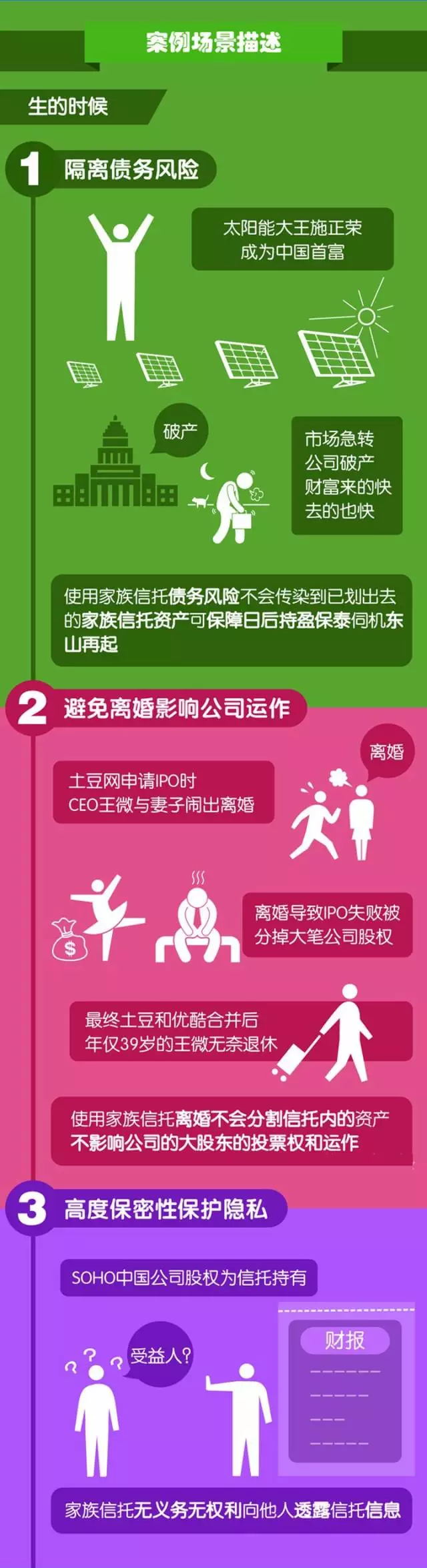

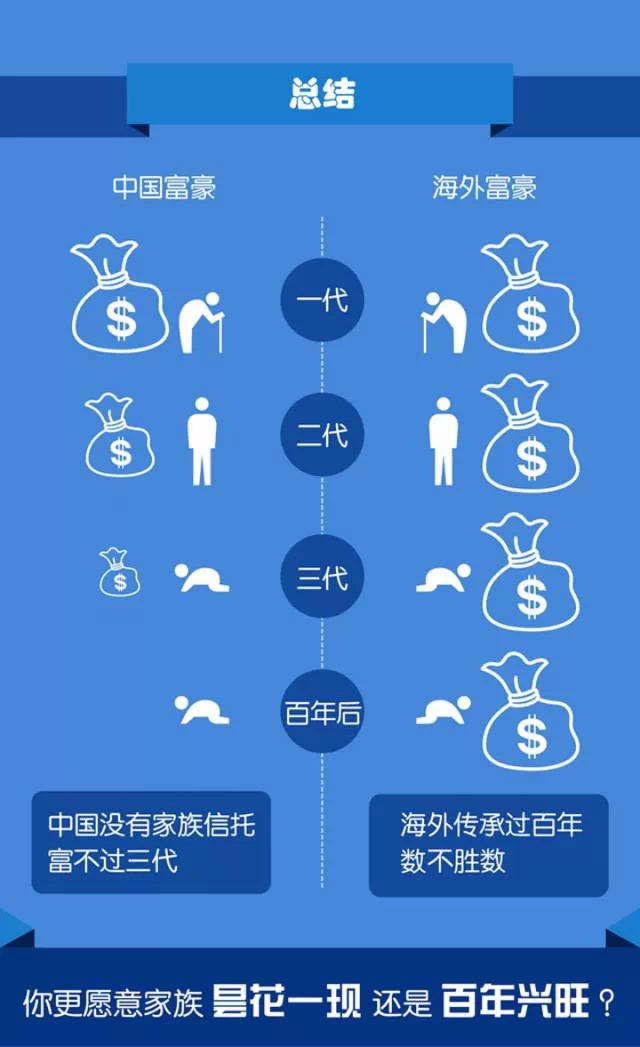

信托作为一种财富传承和保护的重要工具,家族信托在海外已经有逾百年的发展历史。但在国人眼中,它还是稍显神秘,最近才开始渐渐启迪富裕阶层对于财富传承的视野和思路。

那家族信托是不是很难懂呀?其实不然,搞懂它,我们只需要一分钟,几张图。

全球遗产税概览