购买香港买保险

买保险,绕不开的一个话题,就是香港保险。

如果有机会近距离观察,不难发现,之所以以大家如此热衷到香港买保险,除了产品和服务的优势之外,消费者自身的素质和认知的飞跃,才是背后的重要因素。

01

香港保险魔力有多大?

从2012年开始,内地居民到香港投保的保费总量持续保持两位数增长。在经济下行的大趋势下,你再也找不到另一个行业能够有如此爆发式的增长,这可能就是传说中的“风口”吧。

香港保险正是因为汇集了众多的优势,在国内消费升级的背景下,像是被点燃的火箭一样井喷式的增长,甚至曾经出现投保的队伍排到保险公司门外的壮观景象。

大家可能也会惊讶,香港保险究竟有什么魔力,可以让这么多人专程飞到香港,只为了买一份保险?

02

什么人在买保险?

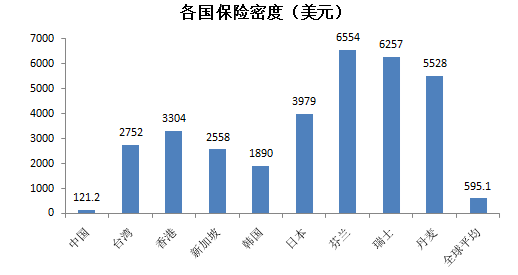

根据瑞士再保险公司研究显示,中国大陆的“保险深度”和“保险密度”都低于世界平均水平,远远落后于发达国家。

保险深度”和“保险密度是衡量一个地区保险市场成熟程度的指标。

保险密度是指按当地人口计算的人均保险费额,反应该地国民参加保险的程度。

而保险深度是指某地保费收入占该地国内生产总值(GDP)之比

反映了该地保险业在整个国民经济中的地位。

我们来分析下,背后的原因。

首先,我们现在已经是世界第二大经济体,居民的收入和生活水平确实改善了不少,但是对于保险重要性的认知还是非常有限的。

很多人一听到保险就立刻想到不靠谱,认为保险就是个骗局,把客户手上的钱骗到手就不管了。

这确实有一部分现实原因存在,在早期内地保险业野蛮生长的年代,各种误导和激进的方式导致了民众对保险的偏见,以至于认为所有保险都是不被信任的。

其次,保险是一个家庭的长远保障计划和资产配置规划,这需要客户真正认识到这一点,不只是看眼前的生活和利益,而是着眼于未来,甚至是下一代。

有这样眼光和行动力的人,才能真正的愿意把钱花到保险上。

很多人认为自己身体健康,买保险短期也用不着,未来不理赔的话,这钱还不如花在别处。如果抱有这种认知的话,即使具备经济实力,他也不会去买保险。

所以,购买保险的人一定是有独立思考能力并且对未来生活有长远规划的“高素质消费者”。

这是对保险客户的市场定位,不针对于香港保险。但是首先可以肯定,购买香港保险的都是“高素质的消费者”。

03

什么人在买香港保险?

再聚焦到香港保险。

任何一款成功产品的背后,都离不开公司一系列的产品布局。从宏观市场分析、细分市场定位、目标客户选取、需求产品打造、后续跟踪服务和反馈,每一个环节都反映到最终的结果。

比如“王老吉”,是卖给怕上火的;“宝马”,是卖给享受驾驶体验的;“格力”是卖给要求科技领先的。

香港保险也有它自身的市场定位和产品特点。单从字面上来看,首先它是一份“保险”,需要达到一定经济水平和认知程度才能被认可,所以天然地就筛选出了客户的经济和教育水平。

香港保险意味着更高的保单性价比、以美元计价、全球资产配置、稳定的整体收益、受香港法律保护,俗称“不把鸡蛋放在同一个篮子里”,分散投资风险,某个地区的政治和经济因素也不会影响到最终的整体收益,这就是香港保险的核心价值。

随着我们的收入和意识的提高,出国已经变成一件稀松平常的事了,不仅仅是旅游,海外留学,海外投资,海外医疗,移民都成为我们当下许多家庭长远计划之一。

这里不可避免的就是汇率和换汇的问题,国际形势以及国内政策的变幻莫测,影响着每一个家庭。

尤其在当下全球经济一体化的时代,美元更是一个家庭在优化资产配置过程中必不可少的一项资产投资。

美元配置的逻辑

经过2008年的金融危机之后,美国实行了数轮的QE量化宽松计划,美国经济率先完成复苏,迎来了十余年的经济增长周期。

在《2019年全球创新指数》中,美元是世界前三的创新驱动经济增长的国家。这无疑在未来相当长的一段时间内,将持续保证美国经济的健康发展。

从另一个侧面来讲,美国作为移民国家,整体的人口结构较为健康,没有严重的老龄化倾向,并且居民的消费能力旺盛,对长期经济发展非常有利。

美国是全球第一的储蓄货币,具备国际支付能力,作为所有货币的基准,具有天然的稳定性。另外,美元具备全球的流动性,相比之下,人民币目前比较局限,国际地位也有待提升。

配置更多的美元资产,意味着给自己更多的选择和自由。按照国际和国内局势,灵活和妥善的安排自己的资产。比如美国的股票,欧洲的债券,亚洲的基金等。

说到这里,我们总结一下。

香港保险在对保险重要性的认同基础上,其实对客户提出了更高的要求,就是一定要有资产配置的意识,尤其是海外资产的配置的认知。

由于之前没有合适的渠道可以参与到海外投资,或者因为门槛过高,导致这一部分的需求一直没有得到满足。

香港保险的出现,等于是直戳痛点,将原有压抑很久的需求迅速释放。所以,井喷式的增长也就不奇怪了,而这背后的客户就是那些高素质并且寻求海外配置的消费者。

04

我也适合买香港保险吗?

说完了香港保险的目标客户,其实这事儿肯定还没完。因为香港保险适合广大中产及以上家庭,但不一定就适合你。这样,大家不妨先问自己几个问题,看看自己到底是不是有购买香港保险的需求。

01 投保健康险,你是否能做到如实告知病史?

上面我们说到很多人认为保险是骗人的,不靠谱。OK,如果香港保险可以保证专业靠谱,受香港法律保护,符合条件很快就可以理赔,但你能也保证诚信,如实的告知自己的身体情况,不隐瞒任何之前的病史吗?

事实上,只要符合香港保险“最高诚信”原则并且符合保障范围的,实际的理赔都非常快,这也正是香港保险“严进宽出”的特点。

但是如果涉及到故意隐瞒之前病史等情况,理赔就有可能遇到困难,出现拒赔的可能性。其实诚信社会里,人人遵守规则,保持诚信,是商业社会里最大程度降低成本的方式。

02 你是否意识到资产配置的重要性?

说到底,香港保险的海外资产配置特点还是针对有意识的客户群体。

如果你有远期的外币需求,比如孩子留学、养老求医、移民等,那提前做好布局就非常重要了,早一天行动,就早一天获得成效,既然已经确定目标,为什么不尽早行动呢?

如果没有各种出国的打算,但是想参与到世界范围内的广泛投资中,而不是拘泥于国内政策和人民币流通范围,香港保险提供了良好的机会,能够实现穿越经济周期的稳定收益。

03 你是否有一个可信赖的理财顾问?

理财顾问的重要性,就不用我再赘述了。毕竟买保险不是一锤子买卖,投保只是个开始,后续的服务如果没有一个靠谱的人帮你经营,则后患无穷。

再更深一层,除了产品,你的顾问是否能够带来更多的增值服务给到你,这个就是拼理财顾问实力的时候了,没有多年的行业内外的积淀,很难做到这一点。

其实,买香港保险,真的有些“麻烦”,不仅需要前期非常严苛的检查和核保,而且还需要客户亲自跑到香港来投保,但是还是阻挡不住大家的脚步,这背后的原因值得大家深思。