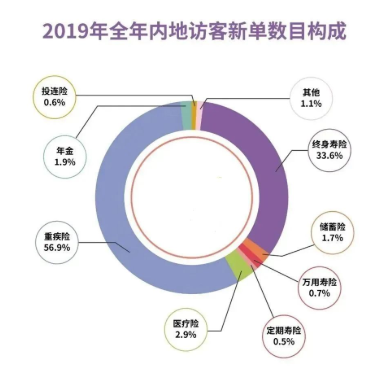

如果按照保单数量,重疾险的新单数量占比56.9%独占鳌头,其次为包含各家旗舰储蓄险在内的终身寿险,占比33.6%,与2018年的29.5%相比,有较大增长。

中国的中产家庭到香港买重疾险,香港重疾险较好的产品特性与保障,香港重疾险的好处在于保费便宜2-3成,而且保额有分红能够有效抵御通胀。

说起香港保险的好处,不少顾客认为同样保额的重疾险保费比内地低了3成以上,重疾的范围更广,癌症、心脏病、中风等可以多次赔付,以美金计价同时附带分红可抵御通胀等,性价比非常高。

储蓄险:以壕取胜

如果按照保费多少,包含各家旗舰储蓄险在内的终身寿险占比55.7%遥遥领先,而重疾险降到了第三。

中国的中产和高净值家庭买储蓄险,看重的是:资产的多元化配置、美元保单来满足孩子留学教育金、养老需求、资产隐秘性需求、家族传承等。很多明星喜欢扎堆海港城买储蓄分红险,成了一道风景线。很多企业主和炒房客,喜欢把香港保险视为融资工具。

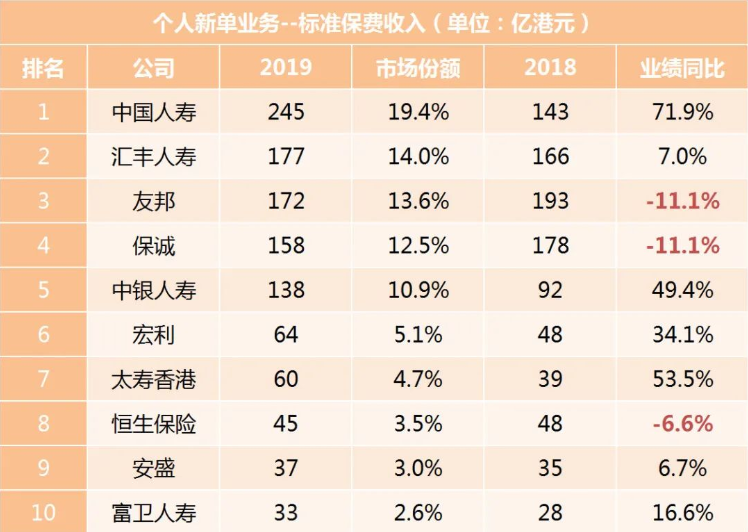

2003年,香港对大陆开放自由行之后,香港保险的众多优势吸引无数内地客户纷纷赴港投保,从2005年到2018年,短短13年间新增保费规模爆发增长26倍。长期以来,香港保险密度和渗透率一直位居世界前列,充分的竞争导致市场高度成熟,保险产品较为先进,行业规范性强。

保险产品较复杂,较难单纯比较价格,可以通过影响保险产品的精算要素来对比保险产品。保险产品的主要精算要素有死亡率、定价利率、费用率和投资收益率。

香港重疾险受到内地居民的青睐,相比内地保险,保费更便宜、保障范围更广、保障更全面、分红收益更高、理赔更宽松的优势。

1.保费更便宜。与内地保险相比,在同样条件下(保额、年龄、供款期、是否抽烟等),香港保险的保费便宜30%。

2.保额带分红。内地的大部分保险保额固定不变,香港保单有分红,一定程度上可以抵御通货膨胀的消耗。

3. 保障范围更广。香港保险的轻症种类远大于内地保险,覆盖更多早期疾病的理赔。在关于重疾的理赔上,大部分带有多重赔付条款,保障力度更强。

4. 理赔更宽松。合同条款对疾病的定义决定了香港保险理赔更宽松,对比高发性疾病的理赔条款,香港的理赔条件相比内地宽松很多。

香港储蓄险具有分红水平高、保单杠杆比例高、美元配置等优势。香港保险分红比内地高出很多,得益于香港有更成熟的投资理念、更广泛的投资渠道、更低的保险公司费率、90%的可分配利润给到消费者(内地是70%以下)。很多内地高净值家庭不惧路遥,搭飞机、坐高铁到香港购买储蓄分红保单:

1.美元资产。鸡蛋不放在一个篮子里,分散货币风险。

2.教育金/养老金。长线储蓄,长线回报。孩子在未来留学的学业投资,面对老龄化趋势的储蓄,提早做好准备。

3. 资产隔离。可抵御婚姻、债务、健康等风险,特别可使用电子保单,来实现保密的目的。

4. 迷你信托。定期领取方式给到指定受益人,低成本实现家族信托功能,灵活分配家族财富。

香港保险产品的定价利率市场化程度较高,内地也已经实现定价利率市场化,整体上,香港保险产品的定价利率有一定的竞争力,通俗地讲,较高的定价利率意味着较低的价格,而且定价利率的优势在较长期保险的价格方面体现的更明显;

充X未来产品分红实现率110%

香港人的平均寿命(女性平均寿命86.7岁,男性平均寿命80.5岁)高于内地的人均寿命,死亡率较低;香港保险市场相对发达,人们保险意识较强,营销费用率整体水平较低;这些都会体现在产品的价格上。

另外,部分香港保险产品的利益演示较高,吸引了客户,且近几年的实际分红基本能实现利益演示水平,也为客户选择提供了支撑。

例如《2019年红利利率公布及新产品癌症痊愈保》大会上公布了1995客户投保的分红产品“美X人生”实际复利回报高达6.67%,与计划书演示分红实际达成了高于100%。

“美X人生”实际复利回报高达6.67%

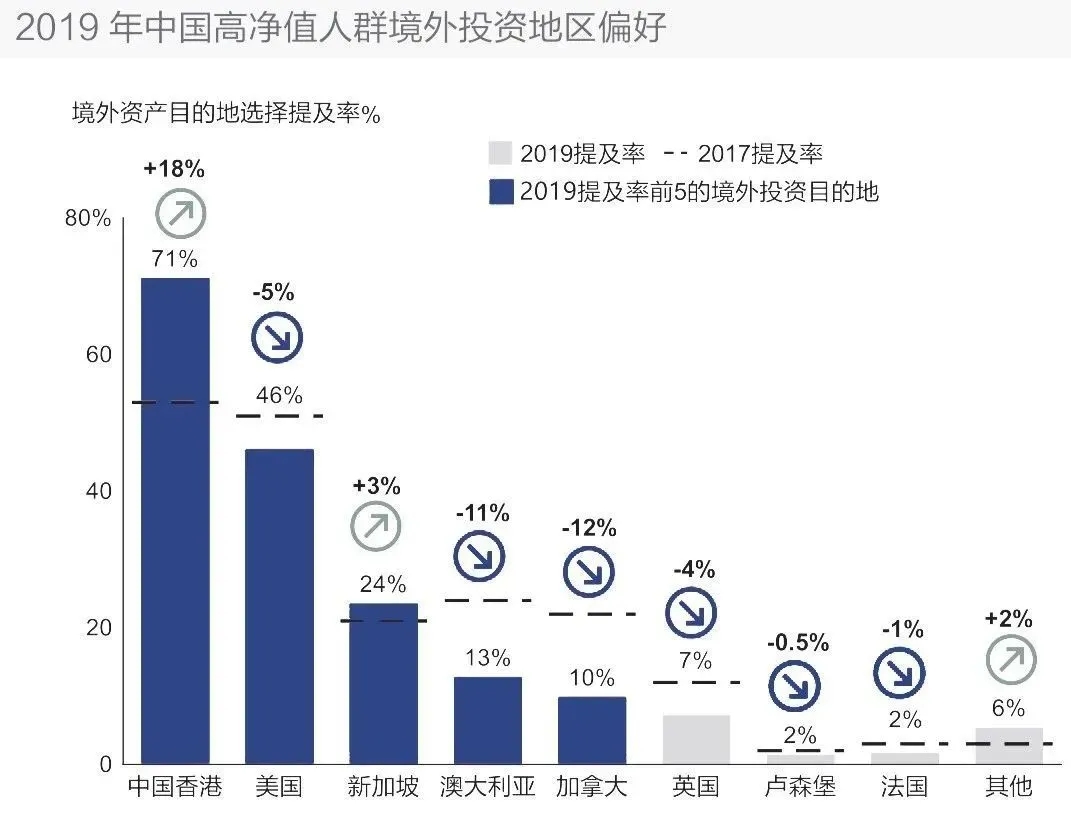

香港仍然是国际资金进入中国内地的跳板,最近两年,国际对华投资有71%的资金是通过香港进行的,而2018年内地对海外的投资,58%是通过香港进行的。招商银行联手贝恩发布的2019年中国高净值人群投资地区偏好,境外资产目的地选择,香港仍然高居首位。

内地居民赴港购买保险及理财产品激增

香港保监资讯显示:2012年内地人豪花30亿港元购保险

CCTV13新闻直播间"远方的保险"

分享真实个案,了解两地保险的分别

去香港买保险要理性对待,根据自身需求适当配置资产,别人说好不一定是真的好,适合自己的才是最好。