据CNBC报道,当进入了“三个逗号俱乐部(1,000,000,000美元,即10亿美元,中间有三个逗号。)”,当中绝大部分人不会再把太多钱存在自己的储蓄账户里。

越富有的人越不会把钱放在储蓄账户里,更多的是放在了养老金、股票、商业利益上。当然,无论他们处于哪一个富豪阶级,保险都占有相当重要的比例!

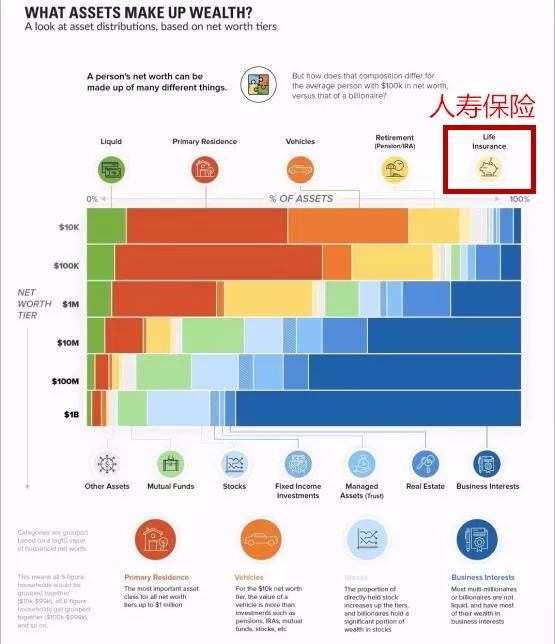

Visual Capitalist的Jeff Desjardins使用了2016年美联储“消费者金融调查”中包含的数据。这些数据充分表明拥有10000美元或100000美元的人,与拥有10亿美元的超级富豪的财务分配的不同之处。

净财富金额不同的人在以下11个资产组成部分的分配方面存在较大差异:

·流动性资产

·主要住所

·汽车

·退休资产(个人退休账户和养老金)

·人寿保险

·共同基金

·股票

·固定收入投资

·被管理资产(信托)

·不动产

·商业利益

净财富金额较低的人,如只有10000美元,他们通常把更多的钱放在了有形资产上,如房产、汽车。净财富达到100万美元的人,通常最重要的资产为住所。相对而言,净财富越多的人,非流动资产的占比越大。

保险是一种随着消费者认知水平不断提高才可以被接受的产品。

如今,我国虽然已经跻身于世界第二大经济体,但是公民整体对于保险重要性的认知水平仍非常有限,依然有很多人缺乏对保险的信任感,甚至有一部分人认为保险并没有用。这一方面是因为我国保险业发展初期在销售上面的误导,让一部分人对保险本身产生了误会;另一方面是因为对保险的认同需要具备一定的金融素养(或受教育水平)。注:相对而言,富豪的金融素养(或受教育水平)会更高。

简单来说,金融素养(或受教育程度)越高、对未来有长远规划的消费者对保险的认同感越强。

随着近年来经济增速放缓,以及一大批商界富豪的资金、健康压力与日俱增,越来越多的富豪开始通过人身保险来进行资产配置,转嫁风险,借以实现财富的传承,从而催生了天价保单的巨大市场。

2014年3月,美国硅谷有位神秘富豪买下“史上最值钱”的人寿保单,身故后其保单受益人可获高达2.01亿美元的保费,入选吉尼斯世界纪录。

2016年青岛一富豪签下天价保单,期缴保费2000万,五年交费,共交一个亿!

2017年年初,广东佛山出现的一张2.2亿元“天价保单”因再次打破了保额纪录,在整个保险业界引发了轰动。

近年来,亿元保单频现人们的视野,似乎“天价保单”已经不是文娱体育明星们的专享,越来越多的富裕人士开始投保大额保单,借以实现财富的传承和对危险的防范。

2 00,000,000,是的,你没看错,是2亿,2的后面8个0。曾经,李嘉诚说:我们李家每出生一个孩子,我就会给他购买1 00,000,000元的人寿保险,这样确保我们李家世世代代,从出生开始就是亿万富翁。

辛辛苦苦打拼一辈子,面对巨额财富,心里总会有一些担忧:

其实,保险能够很好地解决这几个问题,是真正帮助家庭保全资产、锁定财富、避债避税、受益三代的好工具!

保险的收益是以契约的形式约定的,可以说是所有投资方式中最安全的。楼市受政策调控影响大,资金随时被套牢;股市涨跌跌,都是大机构在操控;黄金、外汇、期货更是说不准,一个不小心就血流成河。相比之下,只有保险是稳赚不赔的。

保险的受益权大于债权和继承权,任何人不能剥夺、分享受益人的权益。同时,受益人领取的保险金不是遗产,打破传统的“父债子还”定律,受益人不用偿还被保险人生前的债务。父母婚前给子女买的保险,属于个人财产,即使将来离婚,配偶也无权分割。

放在银行的钱和放在保险公司的钱属于自己的钱,不同的是,一旦经营出现问题,向银行贷款要有其他资产的抵押,而保险则可以灵活贷款。

保险是与生命等长的资产,投保越早,受益的时间就越长。医疗金、教育金、婚嫁金、创业金都可以通过保险来提前规划,给子女提供一生的现金流。

当然,对于他们而言,保险不是帮他们赚钱,而是保住他们赚到的钱:

1.用保险转移风险,把损失降到最低,不损失他们的财富,在“企业发生财务危机时留给自己与家人的最后一根救命稻草。”

2.把自己已经赚到的财富转移到保险公司,用保险产品锁住财富,可以避免一些债权债务的纠纷,也不会有遗产税和个人所得税,同时还能自己指定受益人,达到保全财富的目的。

“到目前为止,我没有发现有哪一种方法比购买人寿保险更能有效地解决企业的医疗财务问题。”

--比尔·盖茨

所以对于富豪来说,保险就是最结实的防火墙,能够做到有病救命,没病养老,最后还能给子孙留下一笔财富!

香港保险行业发展至今已经有160多年的历史,保险体系成熟。香港保险年终分红较高,香港友邦保险公司更是承诺将利润分红给客户。保值乃至增值都是很容易的事情。

对于保险来说,因为是指定受益人,保险公司须依合同直接履行。这样就避免了财产分配问题而引起的家庭纠纷。

对后代的影响小。对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期地持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

即使现在遗产税尚未开征,遗产继承过程中各项费用也不低:

(1)请律师拟定遗嘱的律师费用;

(2)公证遗嘱本身的公证费用;

(3)最贵的是继承权公证费(总资产额的2%),1000万元就要必须交20万元。而通过保险进行财富传承,在受益人来领钱的时候无任何费用。

法律规定:保险金不算作遗产,更不被列入偿债资产。

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。

天有不测风云,人有旦夕祸福。人生面临很多的风险,未雨绸缪总是明智的。在投资理财中,保险虽然不是最好的增值品种,但却是最好的保障品种。尤其在目前社会保障不能完全满足个人养老、医疗需求的情况下,个人需要考虑购买一些保险,为自己和家庭将来可能发生的风险做一些基本保障。

我们赚钱的目的是为了让家人过上更好的生活,而保险,是世界首富认可的守富工具,不仅能给家人一个保障,还能给他们一个确定的未来!富豪青睐高额保险的原因