「知识分享」:为什么富裕家庭也需要保险?香港保险大额保单

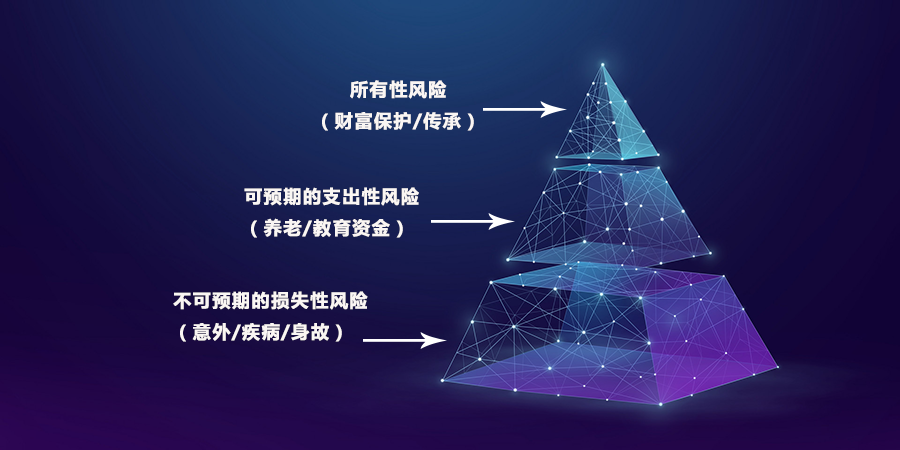

最近,我们提到对于八成普通家庭来说,之所以需要保险是为了应对因意外、疾病、身故等导致的损失性风险。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务: (一)没有指定受益人,或者受益人指定不明无法确定的; (二)受益人先于被保险人死亡,没有其他受益人的; (三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。