最近,家庭伦理剧《都挺好》火了。

这部剧讲述了表面上无限风光的苏家,随着苏母的突然离世,瞬间分崩离析。父亲苏大强的安置和后续生活问题,打破了远在国外的大哥与本城的二哥、小妹三家的平静生活,进而引发了一系列事故和故事……

此剧一经播出就引起很多人的强烈共鸣,因为它讲述的正是我们每个人正在面临的问题--老龄化社会到来,养老问题已经涉及到我们每个人。

医学和科技的进步,让人类的寿命有了巨大提升。在过去短短的15年间,人类的寿命就已经延长了5年。按照这个速度下去,长命百岁离我们似乎已经不远了。

《百岁人生:长寿时代的工作和生活》一书中,作者根据加州大学伯克利分校与马克思·普朗克研究所人口研究中心共建的“人类死亡率数据库”提供的数据计算得出,基本上从1840年开始,预期寿命每10年就增长了2-3年。并且参考了世界经合组织和世界经济论坛专家的研究数据,得出结论:21世纪初出生的人有一半的概率活到100岁,这是关于长寿时代的一个基本事实。

《百岁人生》一书中,为了对比长寿对三个不同寿命人的影响,做了四个关键、统一的假设:

目标养老金(每年):退休前最终薪资的50%

平均投资净回报(每年):通货膨胀率+3%

年收入增速:通货膨胀率+4%

计划退休年龄:65岁

基于这四个假设,我们来看一下为了实现同样的养老目标,不同寿命的人每年需要存下多少钱:

由此可见:不同预期寿命的三个人,为了在同一退休年龄(65岁),实现同样的养老目标,需要付出的代价相差巨大。寿命越长的人,每年需要存下的养老金越多,财务负担越重。

那如果吉米和简每年仅能存下收入的10%来养老,为了实现同样的养老目标,他们又需要付出什么代价呢?

结果是,为了减轻每年储蓄养老金的财务负担,吉米和简不得不工作到七八十岁以上。

由此可见,长寿这份馈赠之下,其实暗藏了巨大的养老挑战,正在成为一种现代人的风险。

什么是长寿风险?美国国家经济研究局在2006年8月针对老龄化提出的金融创新报告中简明扼要的定义长寿风险:“活得太老、储蓄太少、退休太早、花得太快”。

简单来说就是:人活着,钱没了。

虽然你离退休还有几十年的时间,专家也建议你尽早开始储蓄并投入这些储蓄。那是因为你开始储蓄的时间越早,它的增长复利时间就越长。

复利可以使任何利息随后产生利息,因此随着时间,早期投入的少量资金将复利变成后期产出的大量资金。

我们算下你从25岁开始,每月投入1000美元,到67岁时将拥有多少?

【退休计划】如果你在25岁开始储蓄

4%的回报率(复利):1,309,526美元

6%的回报率(复利):2,281,511美元

【退休计划】如果你在30岁开始储蓄

4%的回报率(复利):1,018,026美元

6%的回报率(复利):1,639,464美元

【退休计划】如果你在40岁开始储蓄

4%的回报率:583,758美元

6%的回报率:810,579美元

【退休计划】如果你在50岁开始储蓄

4%的回报率:292,465美元

6%的回报率:354,997美元

当然,每月节省数千美元不适用于任何人,这个数字只是一个参考,不过,从长远来看,养成定期保存一定金额的习惯对你来说都是好事。

越早投入,直接影响您将来的退休生活质量哦!

很多人会问,在内地也可以买商业养老保险金啊,为什么非要到香港保险公司去买呢,在同类产品中,香港友记的充裕X来3有什么优势吗?仍然废话少说,用数据说话,来看看数据吧!

同样的投入,最后的收益相差几千万!再来看一拨养老案例,金额丰俭由人,以下只是部分案例!

案例举例一:

案例举例二:

那谁~今年40岁。在股市里面沉浮了多年的他,有赚过、有赔过。如今再看着这何止让人心跳的股市,还要担心人民币继续贬值,资产又缩水.....但关键是他想要保证自己将来退休后的品质生活不变,然而对于保险总觉得比起其它投资要慢......

其实,买不买保险,日子一样过。若干年后,结果就大不相同。

买,现在或许紧一些,但几年后你会发现,正是保险,让你学会了分散风险,保全资产,聚沙成塔。在这种省心理财的模式下,面对生老病死所带来必然或偶然困惑,都可以从容应对。晚年无忧更不在话下。

40岁每年投10万美金,总共5年完成终身储蓄!提取详情见以下图片!

案例举例三:

40岁每年投99万人民币,总共5年完成终身储蓄!提取详情见以下图片!

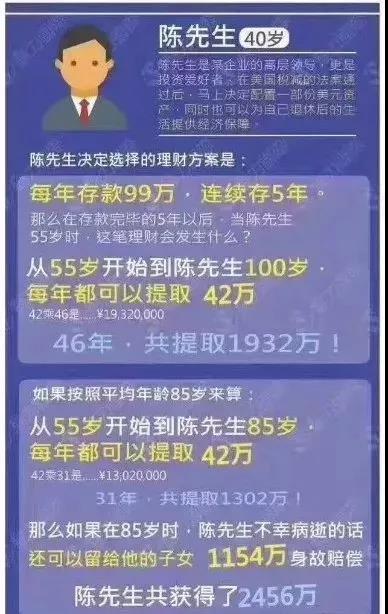

案例举例四:

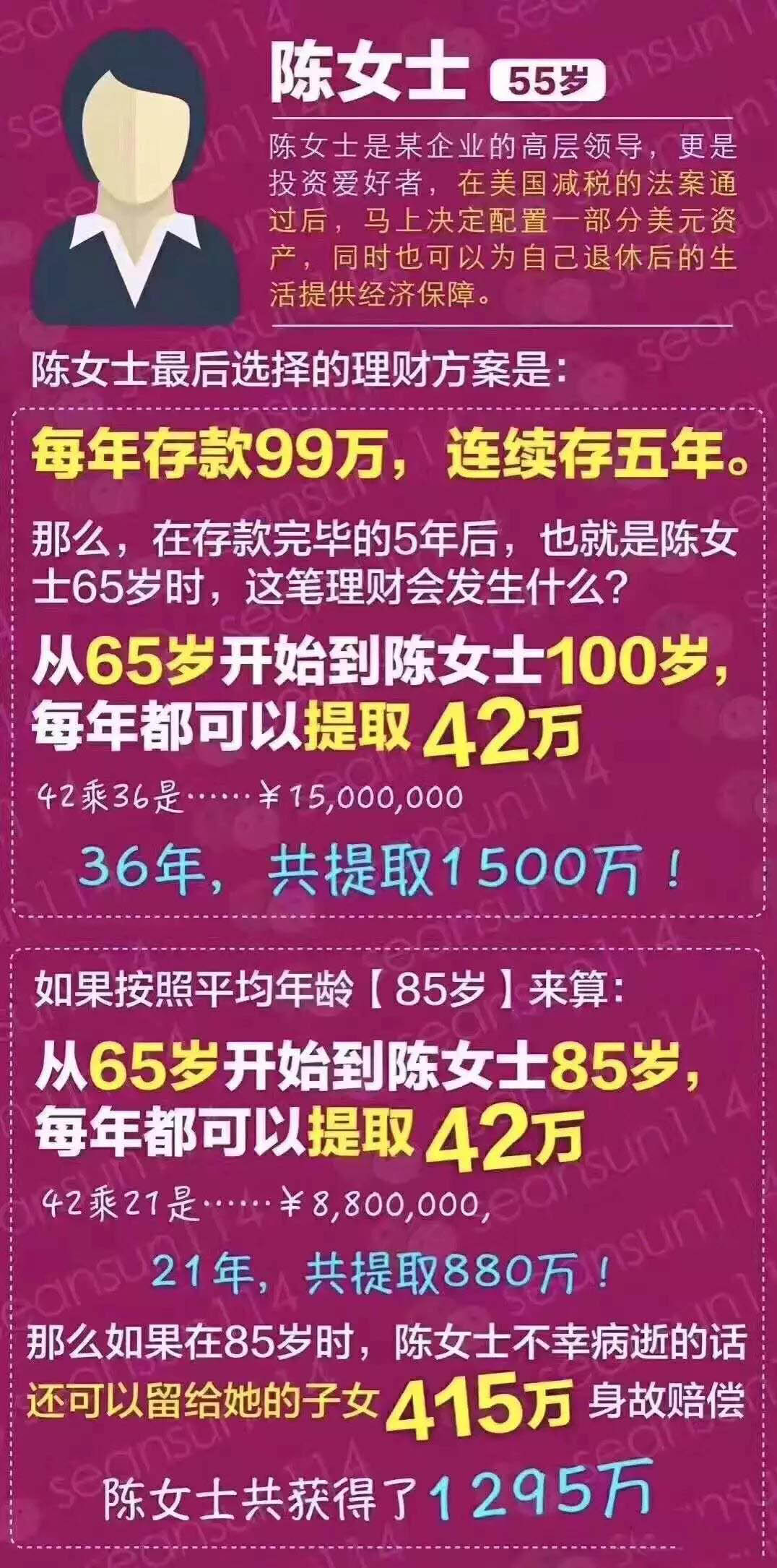

55岁每年投99万人民币,总共5年完成终身储蓄!提取详情见以下图片!

§ 有复利的规律在,收益率并不急在一时,只要不犯大错坚持做对的事情,良好的回报只是个时间问题。投资人真正最幸运的,其实不仅仅是赚钱,而是还能赚时间--绝不把时间浪费在不喜欢的事情上,自由安排感兴趣的事儿。让赚钱为生活服务,而不是生活为赚钱服务,这才是投资最珍贵的地方。

§ 用五年的储蓄,去换取永续的现金流。

§ 保险不能改变生活,但保险至少能让生活不被改变。

美元资产配置!美元资产配置!美元资产配置!重要的事说三遍!

境外【美金保单】 功 能 别 小 看:

欠债--不用还!

离婚--不会分!

诉讼--不需给!

退休--不会少!

遗产税--没半毛钱关系!

(1):财富托底的需要:

只要钱存保险公司至少长期来看是保本还有利息的,还能长期抗通胀。目前买储蓄险的客户,一定是有经济实力去支付未来几年保费的,但是长远看20年30年后是不是经济实力一定好呢?这个有小概率不一定更好,当自己家庭出现最糟糕的情况下,至少目前存的这笔钱对那个时候是雪中送炭。

(2):长期资产配置的需要:

保险公司的优势就在于长期,目前很多地方需要花钱,将来比如孩子读书自己退休也一定是需要花钱的,现在还有赚钱能力和投资能力,把部分钱存着为将来做打算,毕竟至少年轻还能以时间换空间去获得回报,而不用通过高风险的投资方式去博,炒股票90%以上人是亏损的。

(3):稳定收益的需要:

稳定的派息,复利回报。通过保险致富是不可能的,因为回报率有限,但是通过保险获得比通胀略高的收益率还是可以的,只要时间够长期,复利的威力是非常巨大的。

随着内地中产阶级的崛起和高净值客户的增长,越来越多的客户会选择做海外投资比如海外房产、股票和储蓄分红保险,相对于房产和股票,储蓄分红保险更加便捷且有保证,收益率更加稳定。

香港保险对比内地保险到底还有哪些优势呢?

(1): 产品定价:

内地分红产品的定价是一定有预定利率的要求:比如2.5%到3%,而香港分红产品没有限定利率这个要求。香港保险公司的盈利从监管上要求必须按照比例分配给保单持有人的,而内地的保单没有这个要求,简而言之就是说,内地的保险公司赚钱再多,但是不一定要分给你,而香港的监管严格必须分配利润给保单持有人,所以香港预期回报高些是不是可以理解?

(2):投资组合期限的差别:

内地保险定价特别是前期的保证成分比香港的高,因为在投资时候,内地根本没有太多的长期项目或者长期债券可投,内地超过30年的企业就非常少,哪有那么多20-30年期的企业债券可投,长期国债也都出来很快被抢光。内地保险公司长期的资产配置存在资产荒,即便有些公司可以配置长期的基建项目,但是这些项目毕竟特别有限。所以内地保险公司很难通过提高整个资产组合的久期来提高预期收益。

(3):投资组合分布的差别:

内地保险公司的投资要求是90%投资在国内市场,越来越多保险公司投资海外,但整体比例大约在5%,过去几年美股的牛市、这两年港股的牛市,内地保险公司都享受不到。

最重点的是投资组合不够分散,且集中国内,会有系统性风险。

(4): 内地保险公司往海外投资且内地土豪公司也来买香港保险公司:

内地保险公司积极的寻找世界各地的投资机会来分散投资风险,并且国内很多公司和土豪来香港购买保险公司,比如九鼎买了富通、马云买了Mass Mutual, 泰禾集团买了大新人寿。这些实例更能凸显香港保险的优势。

香港保险预期回报率靠谱吗?非保证部分能否实现?

保险公司在推出新产品时,一定是会评估投资环境和历史的投资经验来设定一个投资收益率假设。理论上来讲,如果公司给出了这个预期收益率,那么公司是通过非常多的精算假设去推演投资情景。

虽然非保证回报只是预期,然而在目前分红保险复利6%左右的长期回报下,居于目前长期债券回报也是5-8%的回报,且长期情况下蓝筹股票的投资回报率还是高于债券的,这个预期回报率还是比较靠谱的。

此外,香港的保监局既然拿出了魄力,强制要求香港所有保险公司公布最近五年的分红实现率,一方面是要保障客户的权益,督促保险公司达成消费者对预期收益率的合理期望,另一方面也凸显其对香港保险公司对于分红实现率充满信心。

内地客户对于香港保险的信心也是主要体现在香港保险更加成熟和香港法律更注重契约精神,很多大公司通过近百年的积淀建立了自己的品牌形象和在客户心中的口碑,如果预期实现不了或者有差别太大,那么客户将对这间保险公司失去信心,用脚投票选择其他公司。所以在GN16要求公布收益率后,有些公司因为分红实现率达不到,销售受到比较大的影响。

笔者认为,香港这类产品有着独特的市场定位和作为长期资产配置的选择还是不错的。

对于大部分财务稳定的家庭来讲,买这种储蓄保险的每年投资金额一般建议在可支配收入的15-30%以内,应该是在风险承受范围之内的,至少风险低于很多人喜欢的信托理财产品和内地的万能分红险。

最后,很多内地中高产收入人群未来都有外币的需求包括孩子留学,将来海外旅行、就医等等,配置些美元资产可以对冲人民币的波动。