小朋友的香港保险如何配置?怎么选择小孩香港保险呢?

那么在我们具体看如何给小朋友选择那种类型的香港保险,以及怎么购买,之前!很重要的一点,先看看自己和家里的顶梁柱是否已经做好保险,如果没有,那给顶梁柱买,自己买先!

进入正题前:

以下文章,数字只适用于举例,以便于大家计算的一般情况,每个家庭的情况不同,如要根据自身家庭情况,不同的需求以及预算做自己的数据,请私信我具体情况。

以下所有的回报等数据均基于保险公司的预期计划,具体数字以计划合同为准。

1.小朋友为什么要买?

给孩子买保险就是你懂他就有,你不懂他就没有。小朋友出生之后体质比较弱,父母即使去医院也希望给到小朋友比较好的环境,小朋友如果患病对家庭造成不仅是经济上的压力,也是心理上的打击。小朋友买更便宜,分红更高,同样是保终身…在成年之前,我们父母在自己的能力范围之内给他们安排后之后终身保障,无后顾之忧,做好父母的本分……其实也是给我们自己减少未来养育孩子的压力。

2.小朋友要怎么买?

一般父母飞一趟香港基本上配置4个大种类:

分红型重疾保险

儿童高端医疗保险

教育金

储蓄意外保险

根据个人情况及来定,四种都做就最全面。四种保险是相辅相成的,有自己各自的作用。如果预算不足,也可挑选或者减低额度来做。

那么我们每项具体来看一下,以0岁宝宝为例的4种计划:

一、分红型重疾保险

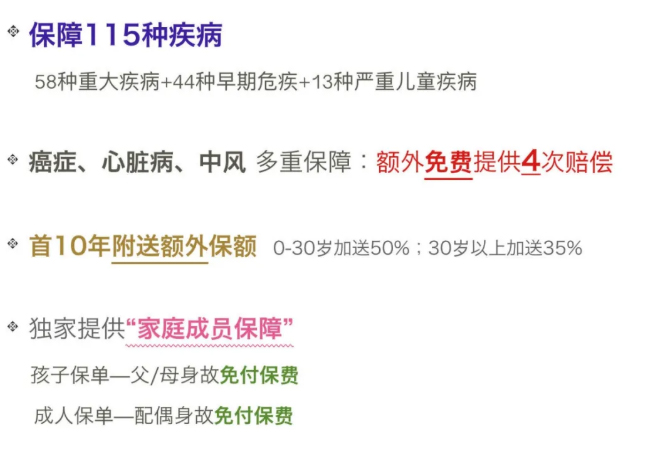

顾名思义重大疾病保险,患有保险公司列明的重大疾病列表其中一项,即可得到一笔过的赔偿金。包含项目:

储蓄分红型的重疾保险就是除了单纯的保险外,同时还有如同存银行一样的功能,有利息分红。当然年纪不同,每年保费不同,储蓄分红也会有不同,举例如下:

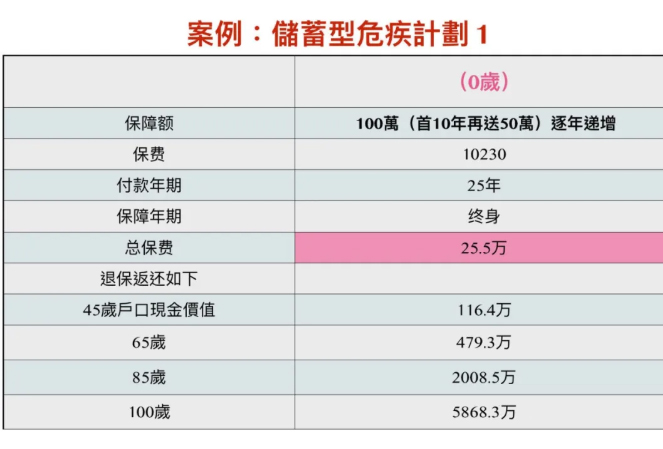

以买100万保障额来算(另首10年送50万的保额,实则150万保额),25年缴费,每年交10230保费,25年总共交了25.5万,之后不需要再交。如果一旦患有重病则可以理赔100万(理赔额度也会随年龄增长而增长),而我们都希望小朋友一直健健康康长大,那么之后这笔钱可以连本带利拿出来用,除保障外还有非常可观的分红,如上图所示,我们的本金一直是25万,而比如到65岁时可以当存款一样拿出来用479.3万,85岁可以拿出2008.5万,完全追过货币贬值、通货膨胀。

而相比大陆,大陆的重大疾病保险基本没有分红,交的25万到几十年之后如果健康要退保拿钱出来,户口依然只有25万,那我们的钱真的贬值的没眼看了。

所以这也是我们经常在说的,花几千块飞一趟香港,赚到了几千万。

二、儿童高端医疗保险

医疗保险和重大疾病保险不同,属于实报实销,但不管大病小病只要住院就能报销。

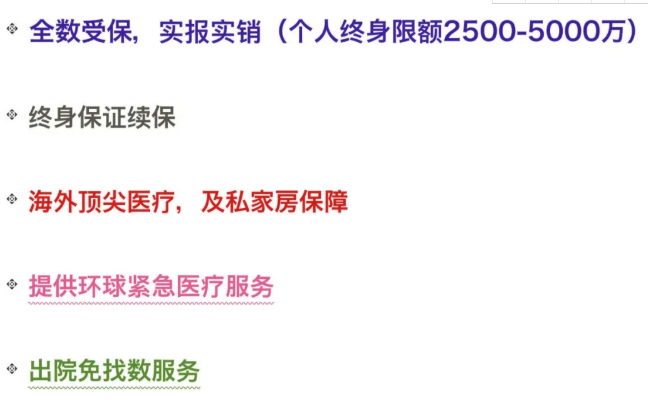

基本介绍:

一般大家都认为自己有普通买的少儿医保啊,城市或者农村医保就是我已经有保险了,殊不知我们的医保可以报销的范围非常有限,可能有上限百分之几十报销额度;进口药,进口仪器都不包括;如果想要去大一点的医院好一点城市,北京上海等等地方不是当地居民医保可能还用不了,这些问题大家有兴趣可以找自己当地的社保资料看一下,这里就不加赘述。想必大家也都知道普通医保的局限性。所以就需要自己有商业的保险来支持不足,或者说更好的医疗条件。

有一说一,外国(比如说美国)确实医疗技术和设备都比国内成熟先进一些(这句话有医生朋友做我的背书)。而大陆我们即使另外买了商业医疗保险,也是不包括海外就医的。而香港的医疗保险包括。

上面图片里的问题我们之后再聊,重点是,资本主义国家看病真的很贵!没有保险真的不行!

另外我们所知道的医疗保险都是消费型,交一年算一年。而推荐在香港买小宝贝的医疗保险,是因为我们只要给他交10年,储蓄保险就给他交一个终身伴随的高端医疗保险,不用在自己每年交。保障齐全,只要住院,不管是大病小病都可以报销。而且只要是医疗所需,进口药和进口仪器也都可以报销,更可以去海外更好的医疗条件去治疗。

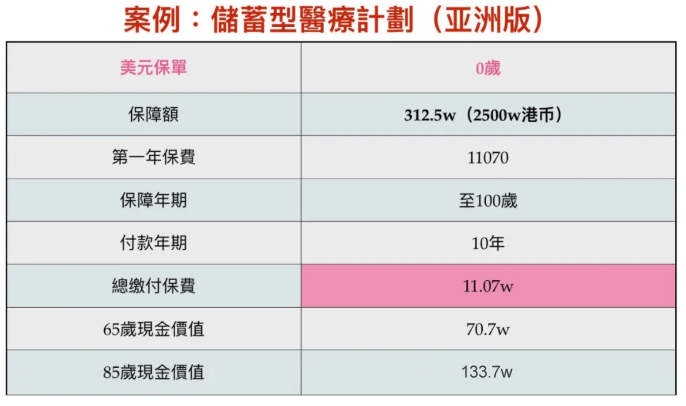

而其中的储蓄更有可观的利息。不管医疗保险报销多少,储蓄的部分都会有盈余可以提取,如下图:

每年交11070,交付10年,共交付11.07万。在交付终身医疗保险之后(此处不计算医疗保险之医疗通胀),还可以拿到的本息,例如到65岁,无论医疗是否理赔过多少金额,户口里还可以拿出70.7万。

三、教育金

基本介绍:短期的5年投资,之后人生每个阶段都能取钱,富足余生。

以下列举一种提取方式:(提取方式也可因人而异,回报也可更高)

若家庭富裕,不用紧急需要拿出来用,则此户口是复利形式投资分红,每年如下图数字所示:

(因篇幅关系没有列出所有数字)

父母在力所能及的范围内给孩子买,以后自己和孩子都会轻松很多,用科学的方法存教育金,比之后突然一下子要拿出一大笔钱轻松加快乐很多。

很多人过于看重短期的投资回报率!其实,就好像巴菲特的经历告诉我们,投资的核心是靠时间不断累计的复利。哪怕只有6%的收益率,复利的50年、100年之后也是一个让人震惊的数字。

也许有人要问了:既然按照复利的思路,投资赚钱这么容易,为什么还是有很多人赚不到钱呢?

因为大多数人没有耐心,并且缺乏对投资更深入的认知。他们总想着一夜暴富,企图用最短的时间追求最快速的财富积累,非常看重短期的回报率。然而,巴菲特却说:人生就像滚雪球,关键是要找到足够湿的雪,和足够长的坡。

“足够长的坡”其实就是时间,这个需要十足的耐心;而“足够湿的雪”是投资中精选标的,这个则非常考验智慧。选择一个好的公司好的产品,可以让我们事半功倍。

四、意外保险

终于讲到最后的意外保险了,意外保险就相对好理解了,我们所能想到的大意外,或者是小磕小碰的摔跤扭伤,都属于意外的范畴之内。

就看香港最常见的意外保险,12年缴费,保障终身的意外。价格便宜只是几千块就可以买的很大的额度。另外香港意外保险的优势在于,12年交的钱如果之后不出险,本金可以按年限退还,比较起一般交一年钱,不出险这笔钱就没有了的保险,真的可以说是太美好了。

宝宝的保险相对来说还是比较简单的可以做好规划,费用也相对低很多比起大人。

小朋友的香港保险如何配置?怎么选择小孩香港保险呢?今天就先讲到这里吧,哈哈又超出了两千字的范畴太多了。如果各位看官还有什么不明白的地方可以私信问我,想了解更具体的也可以扫描下方二维码问我,备注“咨询”即可~

下期再见,拜拜~