网站首页

|

中国香港保险产品

|

公司简介

中国香港保险,中国香港保险公司,中国香港保险优缺点,我们将从客观角度为国内客户分析利与弊,为每一个客户量身推荐适合的香港保险产品,,中国香港保险公司排名前十产品网上独家测评

首页

中国香港保险利与弊

香港保险的利与弊

香港保险对比

投保及理赔案例

香港重疾险案例

香港储蓄险案例

香港保险理赔

中国香港保险产品

香港投资理财保险

香港重疾保险

香港高端医疗险

港险攻略

香港保险怎么买

行业资讯

香港保险购买流程

香港保险缴费

香港银行开户

客户赴港体验

常见问题

最新优惠

中国香港保险公司

香港保险公司排名

香港保险公司介绍

香港保险代理

关于我们

公司简介

公司实力

专业团队

关于我们

渠道合作

首页

>

港险投保流程

>

明确投保需求

明确投保需求

了解香港保险

选择产品和公司

确定投保方案

赴港投保

投保成功

一家三口香港保险如何配置

来源:

智诚港险

发布日期:07-09

对于一个三口之家来说,买保险有一个基本的原则:

先大人,后孩子,先考虑重大疾病和意外保险,后考虑教育和分红理财保险;

先完善家庭经济收入来源保障(即谁的收入能力越强,谁肩负的责任就越大,就优先保谁)。

当然,并不是说谁最关键就只保谁,而是说投保的时候的要有侧重点。其实家里的每一位成员对一个家庭来说都非常重要,就像组成水桶的每一块木板一样,缺了谁,都围不住大家共同的幸福。下面这个图很好地展示了一个三口之家的理财规划。

双十原则

保险的“双十”原则,即保费占年收入的十分之一,保额是年收入的10倍。

一般而言,用十分之一的收入来交保费,这样的比例不会对我们的正常生活产生影响,而10倍的年收入可以帮助一个家庭渡过可能的危机。

确定了重点保障对象之后,再根据家庭的实际经济情况确定保费预算,一般来说,年交保费的预算占整个家庭的10%-15%左右时比较科学的,最高不超过20%。

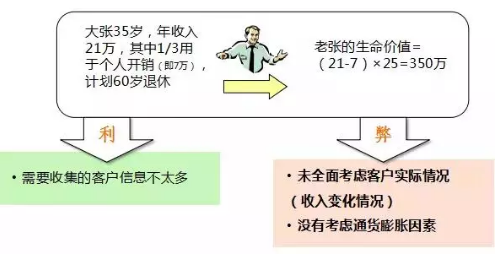

生命价值原则

生命价值法的原理就是以一个人生命价值作为依据来考虑应购买多少保额,所谓生命价值即收入减去其开销的差额

五先五后原则

1、先满足保障需求,后考虑投资需求

众多消费者选择险种的过程中,存在一个误区:

就是往往对投资型险种情有独钟,常常选择的是“高收益,高回报”的险种,而忽视保险最原始的保障功能。意外险和健康险等最具有保障意义的险种,由于是消费性险种,保费一去不复返,没有得到应有的重视。

于是,不少消费者花了钱投保返还型或者投资型险种,但当风险来临时,却发现保险“不管用”。一味追求保险的投资收益,犹如空中楼阁。这也是一些投保人遭遇风险时才发现保险不“保险”的根源。

意外、疾病是人生中最难预知和管控的风险,保险的保障意义很大程度就体现在这两类保险上。所以投保人在经济状况一般的情况下,应先满足意外、疾病类保障需求。倘若经济实力允许,也可一并考虑其他险种。

2、先保家长,后保小孩

很多人想到买保险,往往是在有了孩子之后。越来越多的家长开始利用保险手段给孩子制定一个周全的保障、教育、储蓄计划。与此同时,家长们也忽略了一条必要的条件:给孩子交保费的是自己。

因此,买保险要遵循一个最基本的原则:先保家长尤其是对家庭财务贡献度最高的人。采用这种“曲线救国”的方式,首先对自己和配偶的保障下足功夫。只有家庭支柱获得足够的保障,孩子的风险才可能降到最低。

3、先满足保额需求,后考虑保费支出

如果你在投保时,保险代理人告诉你:买保险要关心保额,不要关心保费。投保人听说“买保险不要关心保费?”有点听不懂。

其实很简单,保额比保费更重要。保额通过科学的风险评估和需求分析可以得出,作为必要的保障额度,购买的太少显得保额不够,购买的太多影响你的财务结构。

而保费则可以根据投保人的实际情况来调整,不同的人身阶段、不同的财务状况、不同的职业类别,可以有不同的选择方式来安排你的保费支出。

比如消费型产品(保费低)与返还型产品(保费高)的选择、保费缴纳期限长(年度缴费低)短(年度缴费高)的选择,通过合理组合均可以达到你所需的保额。

4、先满足保险规划,后考虑保险产品

有人把保险代理人比喻为家庭财务医生,这话很有道理。因为只有销售“风险规划处方”的代理人才能顺应形势并被客户所接受。

5、先满足人身保险,后考虑财产保险

现实生活中,有车族100%的会为自己的爱车投保车险,却忽略为自身投保人身保险;也有很多企业主会为企业投保财产保险,而不为自己投保人身保险。这实际上出现了本末倒置的问题。

人是创造财富者,没有人的保全,也就没有财富的积累。

因而消费者在考虑买保险时,一定要分清主次,人的保障比财富的保障始终更重要,处理好人身保险和财产保险的关系,则满盘皆赢;否则,全盘皆输。

一家三口买保险的顺序

第一张保单 为意外买单

谁也不知道,意外和明天哪一个先到。一旦遭遇意外,家人生活谁来保障?

意外险的保障范围:意外险提供生命与安全的保障,功能是身故给付、残疾给付。这也是对人生最坏后果的最直接的赔付。

无论你是单身、二人世界或者三口之家,都需要对父母、爱人和孩子负责。保障以上这些内容的意外险一份年保费约为百元左右,保额为10万至20万。和年保费几千几万的人身寿险相比,意外险就显得很划算了。

第二张保单 为健康买单

生老病死,其实这个顺序倒过来就是购买保险的顺序。

一场大病,直接的医疗费用在30万至50万之间,康复也会多少影响以后的收入能力,一份重大疾病保险就非常有必要了。

目前,市面上重大疾病保险有两种。第一种是终身寿险+附加提前给付重大疾病保险,第二种就是终身重疾主险。

第一种:附加提前给付重大疾病保险的“提前给付”是从主寿险的保额里支付的。没有身故,得重疾了,把寿险保额提前给付被保险人。

第二种:所谓的终身重疾主险,但其价格是跟“终身寿险+附加提前给付重大疾病保险”组合险的价格一样的,有些公司的费率还要高一点。投保人一旦患重疾获得赔付保额,合同即结束。或者投保人身故获得赔付保额,合同也结束。

年龄越大,风险越高,保费也就越高。

因此,需要购买重疾险的家庭要趁早规划,有能力的话,最好一走上社会就给自己买一份重大疾病保险。在风险保障方面,终身要比定期更可靠。这可是业内人士一致的建议。

第 3 张保单 “人生增值保单”

这里说的“人生增值保单”是个笼统的概念,种类包含很多,但归纳起来都是解决“死亡”和“大病”这两大问题之后的保障。比如养老保险、子女教育保险、投连险和万能险。

如果您上述保险都具备了,又有一定闲钱,就可以考虑这类保险了。

这类保险具有一定投资风险,需要对风险有一定承受能力的家庭购买,但同时这类保险具有一定合理避税功能,有助于富裕家庭传承财富,是意外风险保障足额之外的一种选择。

一定要买足额

一、重大疾病保险

重疾险是指由保险公司指定的重大疾病,如癌症、器官移植、中风等为保险对象,若受保人在保障期间内罹患重大疾病之一,则由保险公司对所医疗费用进行赔偿的商业保险行为。

二、人寿保险

人寿保险是为了保障投保人因不可预测死亡而给家人带来的创伤和损失。每个家庭主要收入来源都需要购买高额人寿保险,是对家庭的一种爱护和责任。

对于一般家庭来说,购买定额的寿险,除防范风险外,还能够将其退休金养老保障。而对于豪门家族来说,高额的人寿保险却是避债避税最佳的传承财产方式。

比如,40岁的客户李先生事业有成,育有一儿一女,他拥有近2亿元的资产。由于太太去年因病去世,他决定为自己制订一个财富传承方案。考虑到儿子聪明伶俐,仿佛继承了他在商业上的天赋,他希望儿子可以继承家族生意并将其发扬光大,同时女儿未来始终要嫁人,不想家族企业落到旁姓人手中,公司肯定不会留给女儿,但是他想多给女儿留些财产,尽量做到两个孩子“一碗水端平”。

于是,李先生选择了趸交,一次性以2800余万元现金购买了一份保额为5000万元的终身寿险,指定女儿为保单唯一身故受益人。在未来,李先生70周岁时,保单累积红利(中档)约为2600万元,李先生身故后女儿可以领取身故受益金,而儿子可以继承企业。这样的传承安排还可以省却许多中介费用,而且更简单方便。同时,李先生作为投保人可以在他的有生之年拥有这份保单的所有权,随时有权变更身故受益人。

大额寿险保单,一般都具有较高的现金价值。因此,利用保单贷款融资的功能,便可以将保单抵押给银行,进而获得现金。这其中,客户通过更低资金获得了大额保单的同时,也通过巨大的杠杆,获得了更多现金流。

综上,就是手把手教你一家三口的保险合理配置方案全部了,希望对大家有所帮助。

科普一下

保险可以帮你干嘛

现在,无论是看电视还是看电影,看新闻还是看小说,或多或少都会和保险有关,保险已经深入到我们的生活,深入我们的脑袋,深入我们的心灵。那么,保险到底可以帮我们干嘛呢?

转移人身风险:天有不测风云,人有旦夕祸福,重疾和意外风险,是人身的两大痛点。保险的出现,就是帮助人们有效减轻这两大风险带来的伤害。

转移家族企业财富风险:有句话这么形容保险--保住赚钱的能力,守住赚到的财富。财富的安全,是每个人都十分关注的问题。然而,很多企业家的家产和企业资产并未隔离,这其中就隐藏着巨大的危机。

转移养老风险:每个人都想活得长久,却又害怕活得长久,因为养老,是一个很严峻的问题,保险可以给你一个老有所养的老年生活。

转移婚姻危机带来的财富风险:离婚,往往也会带来财富方面的问题,尤其是富贵人家,一场婚姻危机,就是一场财富危机,若备好保险,可以有效化解。

转移财富传承风险:财富传承是永恒的话题,没有人希望看到富不过三代。而且,越有钱就越重视这个问题。如果财富传承不到自己想给的那个人,那死也不能瞑目了。

转移子女挥霍风险:不知何时起,富二代这个词开始带有一点贬义,人们讽刺富二代不会理财,随意挥霍的做法。为防止子女挥霍,不少富人都利用保险来实现目的。

转移税务风险:世界上有很多国家都开征了遗产税,而有很多富豪都在这方面吃了巨亏,子女交不起巨额遗产税,不得不放弃继承财产;同样,也有不少富豪通过保险解决了这道难题。

上一条:

小朋友的香港保险如何配置?怎么选择小孩香港保险呢?

下一条:没有了!

最新明确投保需求

07-09

咨询香港保险顾问

07-09

一家三口香港保险如何配置

07-09

小朋友的香港保险如何配置?怎么选择小孩香港保险呢?

07-09

如何用香港保险作退休规划

07-09

为什么要买香港保险?2020年最新香港保险优势为您解读

热门产品

03-21

太保「鑫安逸」全保证收益孤品

03-20

苏黎世「瑞盈」中短期收益碾压全场

01-22

首创!保诚「启耀未来」

01-16

万通新品「富饶盈家」

01-10

国寿「万里优悠」重磅登场

01-08

宏利开年王炸[宏挚家传承]登场

12-05

安盛【盛利II-至尊】储蓄分红险

11-25

香港太保【鑫相伴年金险】

保险网址导航

我们致力于打造可靠,高效,让人安心的中国香港保险服务平台

中国香港保险公司

英国保诚

|

美国友邦

|

法国安盛

|

保险监管机构

国内保险公司

为您订制中国香港保险专属解决方案

港险攻略

香港保险怎么买

行业资讯

香港保险购买流程

香港保险缴费

香港银行开户

客户赴港体验

常见问题

中国香港保险利与弊

香港保险的利与弊

香港保险对比

投保及理赔案例

香港重疾险案例

香港储蓄险案例

香港保险理赔

中国香港保险产品

香港投资理财保险

香港重疾保险

香港高端医疗险

400-188-9093

手机:18025403346 (8:00-22:00)

地址:广东省深圳市龙岗区南湾街道下李朗社区平吉大道平朗路9号

在线客服

工信部备案号:

粤ICP备17151789号-1

版权所有香港保险 © 2026 www.hkhaobaoxian.com 深圳市智诚保险经纪有限公司

理财非存款、产品有风险、投资须谨慎;香港保险受香港法律监管,存在汇率波动、分红不保证及退保损失风险,本内容仅为信息科普,不构成销售邀约与投资建议,请了解条款风险后理性投保。