香港恢复通关后,港险市场复苏的比预期更快更强,朋友们间的热议,咨询,排长队缴费的画面再次出现。

为什么中产开始热衷港险了呢?

职业发展的中年焦虑、怕手里的钱不值钱的资产焦虑、财富K型增长的尴尬中产焦虑。

今年身边很多朋友都有了一个意识,赶紧配置美元资产保单。港险,早就超越了保险本身。

但越好的产品,越需要匹配购买者不同人生阶段的需求,咱们买之前,必须要深度了解,对自己负责,让港险发挥最大效用,成为你实现不同人生阶段目标的工具。

01

精英奶爸的港险思考

高收入者的担忧

最近刚升级二胎家庭,我发现开销完全低不下来,每个月硬性支出不少,孩子上兴趣班、周末家庭娱乐、终点阿姨、加上父母来帮我们照顾小宝宝,一大家子的花销,而疫情这三年又让我对事业发展产生了担忧,虽然收入不低,但抵不住每个月高额的花销,但就是不能去想万一有什么突发情况,怎么办......

长期稳定的现金流是我眼下最关注的,未雨绸缪抓紧时间给自己安排上港险,就能解我的燃眉之急。

如何在满足自身需求的同时,付出最低的成本,收获最大回报?

自身需求分析

1. 子女海外教育

我作为十几年前的英国留学生,也希望自己的孩子能感受国际教育,开阔视野。同时也知道海外教育最需要的就是及早规划,学业和资金两手抓,虽然很多人认为那就卖一套房子给孩子出去,其实想法实在有点落后了,且不说外汇限制,而且用资产换现金的方式也很不“聪明”,我打算早做准备,用港险「做」出一套房——通过10-15年的资金复利滚存就可以实现。

2. 自己和太太的退休养老

作为高收入人群,我预期自己在50岁左右退休,自己的收入曲线在40-50岁时达到巅峰,但随着百岁人生时代的来临,要想让老年生活也同时保证优质,就需要专业人士来打理已有的资产,实现我工作时,我的钱也在「生钱」的状态。

02

我最终选择了:

「享富/创世·传家宝」II

产品锚定

跟朋友讨论了很久,也跟专业人士学习之后,我最终选择了「享富/创世·传家宝」II :

1)美元资产配置,期满预期收益率可达7.2%

这两年,投资不好做,所有资产估值大幅承压。正所谓强美元弱经济,全球各国货币都在变相贬值,所以我开始重视配置美元资产,再想到以后子女海外教育需求,那这件事更要提早布局了。

2)「享富/创世 · 传家宝」提取灵活

2年缴保单,最早第3年即可提取。

5年缴保单,最早第6年即可提取

灵活提取对于中产来说太重要啦,有些产品是买了10年后才能开始提取的,多数产品提取后保单价值大打折扣。

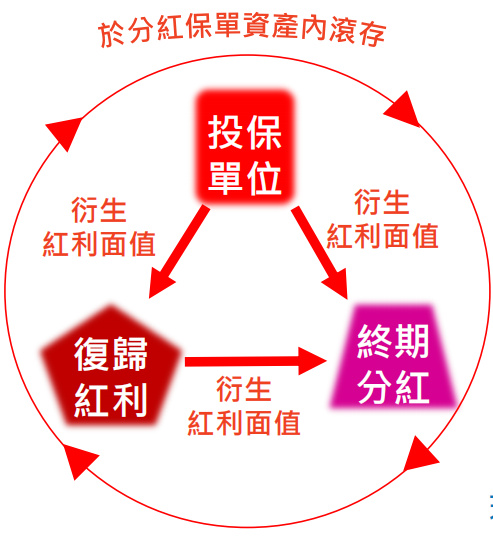

3)红利/分红锁定选项

因为「享富/创世 · 传家宝」是英式分红保单,派发的是复归红利面值,会进行再投资,这固然会提升长期收益,但同时收益波动也会加大。

像我就不想承受波动,就想落袋为安,那我可以通过客户锁定选项或自动锁定选项将最新的复归红利

和终期分红的现金价值转移至红利 / 分红锁定户口继续累积,一经转移即为保证,还能以4.25%非保证利率滚存生息!

4)一份保单,如小信托

对笔者来讲,这个功能虽然目前还用不到,但每一位中产终有一天需要为自己和家人做出安排。尤其对于资产还达不到信托门槛的人,通过「享富/创世 · 传家宝」保单中4种身故赔偿支付选项为不同受益人定制收益方案

5)一份全面的传承方案

富通「享富/创世 · 传家宝」主打一个保单双传承的概念,简单理解就是,生前可以通过「无限次转换受保人」选项延长保障期,也可通过「保单延续选项」,生前就指定好备选人,一旦原保单受保人身故后,原受益人就会自动成为保单新受保人及保单持有人。

例如:

方式1:我主动将保单受保人改为子女

方式2:我向保险公司申请保单延续选项,一旦原受保人我发生意外,保单不会终止,子女就自动成为保单持有人与受保人。

这些贴心的功能非常能满足我的需求,但我也需要货比三家,去了解下市场中同类产品的情况。

03

同类产品比较

我把传家宝置于市场同类产品中,从长线期满收益率、回本期、过往分红实现率三方面进行比较。

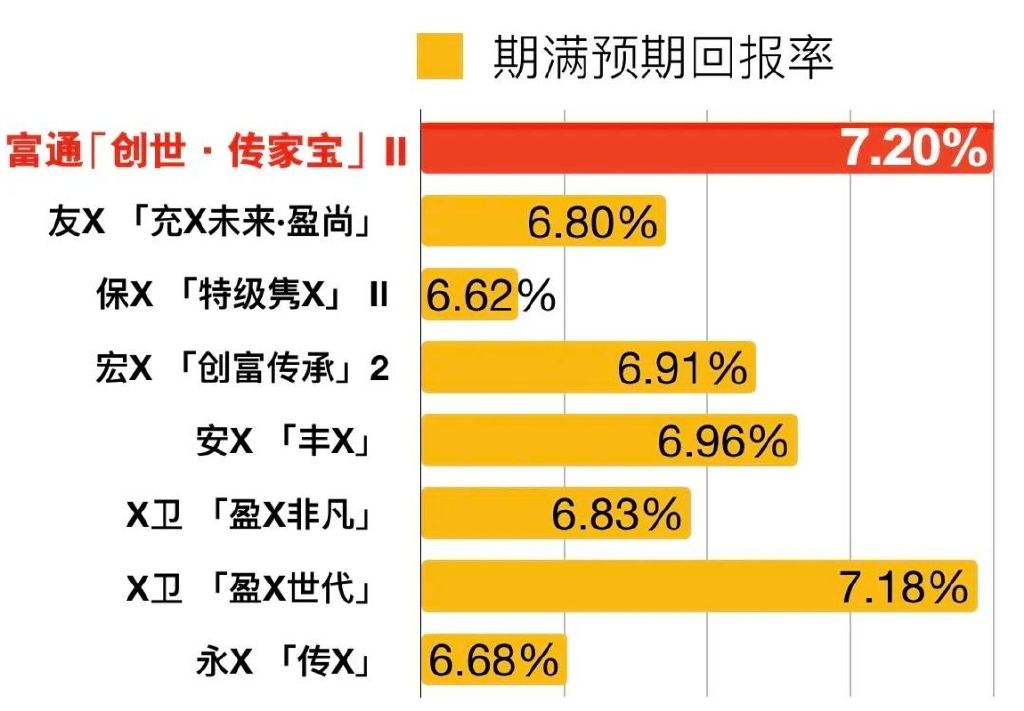

1. 期满预期回报率比较

「享富/创世 · 传家宝」II 采用的是英式分红,获派发的复归红利面值会保留于「分红保单资产」内成为资产,若资产经再投资而获利,又会再派发复归红利面值,从而提升长线回报率。

期满预期回报率比较

(以0岁,5年保费缴付年期及年缴保单)

*风险提示:

1.以上例子是假设并只供参考,并已计算全期大额保费折扣( 如适用)均不计算在内。期满预期回报率乃根据期满利益计算。期满利益为计划期满日之保证现金价值加上 于计划期满日之累积复归红利之现金价值(如有)及非保证终期分红之现金价值(如有)减去欠款(如有),上述金额皆为非保证,并根据现时假设投资回报而计算。假设所有应付保费于保费到期 日时已全数缴付,没有行使其他于此保单的选项(如现金提取、保费假期、转换受保人、保单延续选项(至受益人)及红利/分红锁定选项等)。

2.上述期满回报皆为非保证收益,具体实现情况受到整体投资环境影响,即亦有可能会不及预期,请注意风险。同时还需满足各缴付年期下的一定总保额,具体请咨询您的财务顾问。

「享富· 传家宝」II 收益比较

(5PAY,25万美金)

「创世· 传家宝」II 收益比较

(5PAY,25万美金)

*风险提示:

1.上述期满回报皆为非保证收益,具体实现情况受到整体投资环境影响,即亦有可能会不及预期,请注意风险。同时还需满足各缴付年期下的一定总保额,具体请咨询您的财务顾问。

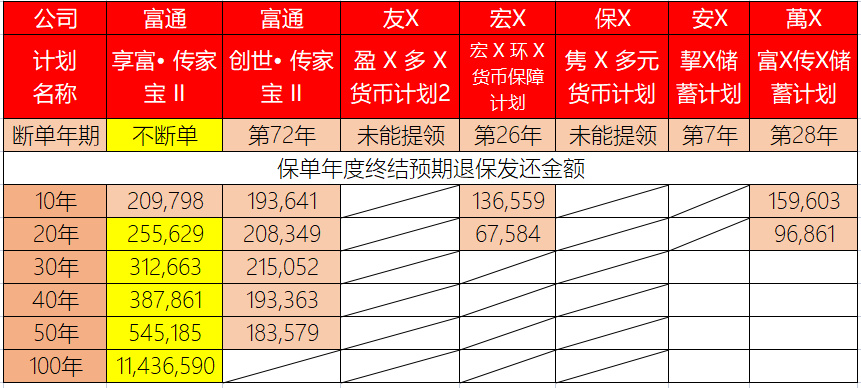

2. 回本期比较(2/5pay)

享富/创世 · 传家宝」II保证回本期短至15年,预期回本期短至5年,较之同类产品具有优势,对比如下:

2pay比较

(2pay,每年保费10万美元^,总年缴保费20万美元^)

5pay比较

(5pay,每年保费5万美元,总年缴保费25万美元^)

注:

1、^ 金额不包括保费徵费

2、* 保证回本期是指在该保单年度完结时,保证现金价值首次等于或大于已缴付保费总额之保单年度。

3、@ 预期回本期是指在该保单年度完结时,预期退保发还金额首次等于或大于已缴付保费总额之保单年度。

3. 提领比较

每年提取现金自制退休金到128岁,容易做到吗?我们以同一情况放于市场同类产品中进行比较。

5年保费缴付年期,每年保费5万美元^,

已缴付保费总额25万美元^

由第6个保单周年日开始每年提取15,000美元

注:假设受保人 0岁,年缴,已计算全期大额保费折扣。

^ 金額不包括保費徵費

*以上例子(包括但不限于提取金额)是假设并只供参考,已计算全期大额保费折扣。透过提取累积的复归红利之现金价值 (如有) 及相应终期分红之现金价值 (如有 )或部分退保所得的现金金额并非保证。预期退保发还金

额为保证现金价值加上累积复归红利之现金价值(如有)及非保证终期分红之现金价值(如有)减去欠款(如有),此金额为非保证,并根据现时假设投资回报而计算,并假设所有应付保费于保费到期日时已全数缴付,

而除上述现金提取外,没有行使其他于此保单的选项(如保单贷款、保费假期、转换受保人、保单延续选项(至受益人)及红利/分红锁定选项等)。假设客户首先提取累积复归红利之现金价值及其相应终期分红之

现金价值,然后透过部份退保提取保证现金价值及相应终期分红之现金价值。进行现金提取或部份退保会影响现在及将来的保证现金价值 (如适用)、复归红利及终期分红,详情请参阅“计划简介”内之“提款安排”部

分。现金提取须符合本公司最低投保单位之要求,倘现金提取会使该保单之投保单位减少至低于最低投保单位之要求,则不可提取现金。请参阅“计划简介”内之注2及保单条款以了解更多关于复归红利及终期分红之

详情。

注:以上部分提取金额及预期退保发还金额包含红利金额而红利金额并非保证。

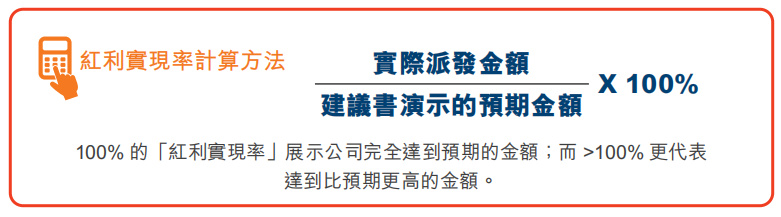

4. 分红实现率比较

富通官网资料显示,尽快去年市场充满挑战再加上疫情衝击,富通保险2021年分红产品的红利实现率仍然持续优势,绝大部份的週年红利及终期红利实现率均达到或超过100%,成绩亮丽。

「传家宝」系列分红实现率非常稳定,从历史数据来看,基本能维持或超越100%。

我们要知道,基本上产品初期的预期红利都比较少,所以保险公司很容易做到接近100%的实现率。但保单越往后,红利金额会非常大,所以保单年度靠后的分红实现率能更加反映其长期表现。

「传家宝」系列分红实现率

同类比较

▼

充X未来」分红实现率

充 X 未来”系列的分红产品的复归红利实现率及终期分红实现率波动比较大,总体要低于富通传家宝系列。虽然部份终期分红实现率表现不俗,但稳定性不如传家宝系列。

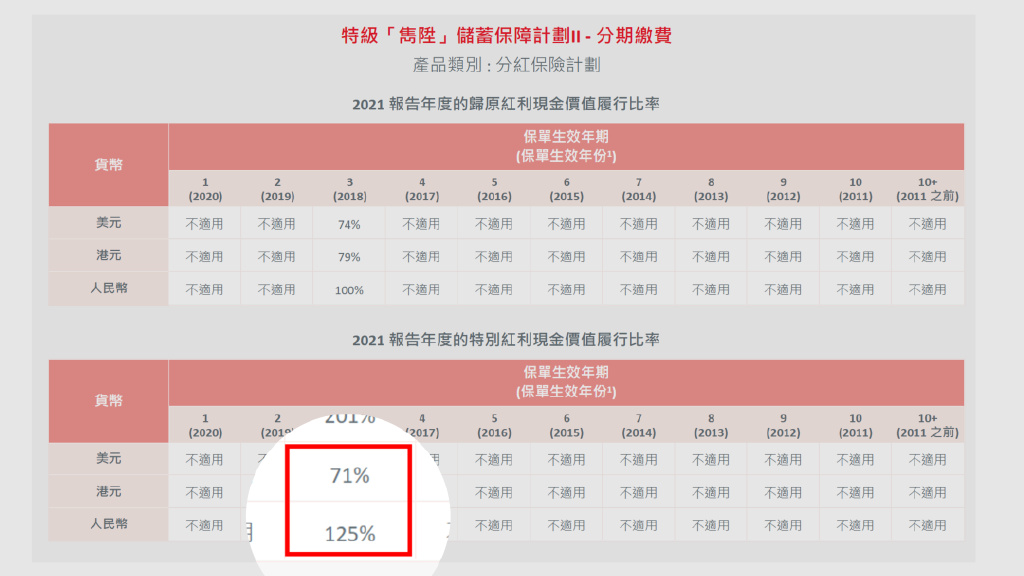

「X陞」分红实现率

保 X 旗下最受欢迎的分红产品“X 陞”,其归原红利及特别红利现金价值履行比率多年来表现波幅较大。

04

享富版优势

比较完那么多产品,落定传家宝计划,那究竟该选享富?还是创世呢?我偏向享富版,理由如下:

1. 更在乎中短期收益率和灵活提取

结合自己目前的年龄,可能20年内我差不多就退休了,所以我对产品的中短期收益及灵活提取性更在意,因为退休后我就可以拿到每年不错的现金价值,作为养老的补充。在可见的未来,孩子要出国求学,我希望尽量少动用自己可投资资产去支撑她留学,这时我的享富传家宝现金价值就会助我一臂之力。

2. 价值观的契合

其实长线收益也很重要,但并非首位。我们这代人与父母那代最大的不同,是不想为了孩子而委屈自己,必须先把自己的生活过好了,再考虑孩子,再考虑传承问题,所以长线收益并非我当下核心关注点。

透过下表可见,享富版本前20年的现金价值、预期回报率是明显高于创世版的。

保单现金价值比较(5pay)

享富 vs 创世

注:

1、*假设: 男性,0岁,年缴,保费缴付总额 250,000美元,不包括保费徵费,已计算全期大额保费折扣。预期总现金价值及预期回报率乃包括保证现金价值、累积复归红利之现金价值(如有)及非保证的终期分红之现金价值(如有),并假设没有行使其他于此保单的选项(如现金提取、保单贷款、保费假期、转换受保人、 保单延续选项(至受益人)及红利/分红锁定选项等),根据现时假设投资回报而计算,并非保证。

2、非保证部分,实际的实现率是由多方面投资环境所决定,即亦有可能会不及预期,请注意风险。

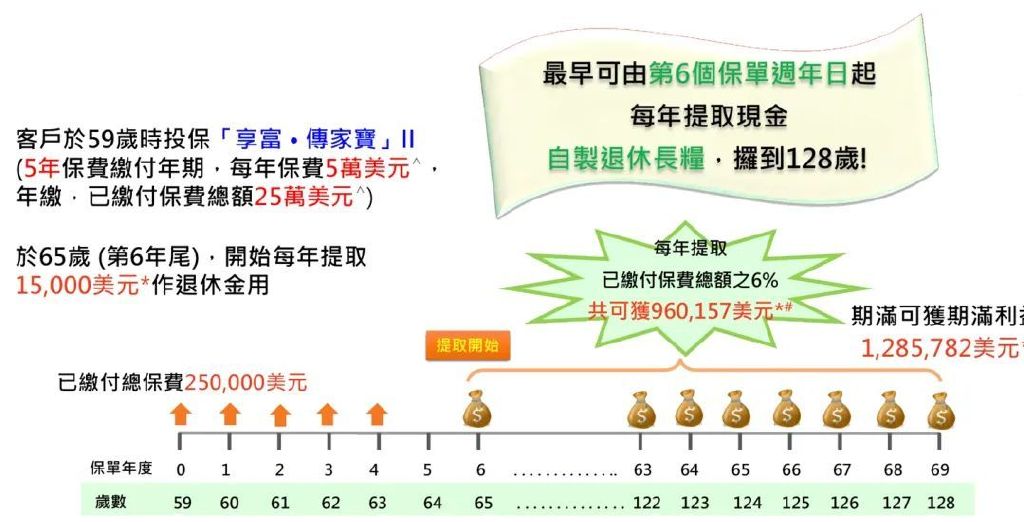

3. 提取灵活满足我品质退休生活

希望我也能像案例中Alex那样,灵活提取⽤作丰盛退休生活,从第6个保单周年起,每年提取已缴保费总额6%,直至128岁。

六六无穷灵活提取

保单持有人:Alex(父亲,59岁)

受保人:Peter(儿子,30岁)

缴费年期:5年(享富• 传家宝II)

每年保费:5万美元

保费总额:25万美元

⽗亲Alex于65岁 (第6年尾),开始每年提取 15,000美元*作退休金用丰盛退休生活。

在他看来,自己的丰盛退休生活可通过保单灵活提取来实现,除此之外,通过保单的传承,子女亦可以享受到保单带来的长期价值,真正实现幸福稳健的代代相传。提取演示如下:

注:

1、金额不包括保费徵费

2、来自富通官方产品手册截图

▼

*风险提示:

1.本文中的例子是假设并只供参考,并已计算全期大额保费折扣( 如适用)均不计算在内。期满预期回报率乃根据期满利益计算。期满利益为计划期满日之保证现金价值加上 于计划期满日之累积复归红利之现金价值(如有)及非保证终期分红之现金价值(如有)减去欠款(如有),上述金额皆为非保证,并根据现时假设投资回报而计算。假设所有应付保费于保费到期 日时已全数缴付,没有行使其他于此保单的选项(如现金提取、保费假期、转换受保人、保单延续选项(至受益人)及红利/分红锁定选项等)。

2.上述期满回报皆为非保证收益,具体实现情况受到整体投资环境影响,即亦有可能会不及预期,请注意风险。同时还需满足各缴付年期下的一定总保额,具体请咨询您的财务顾问。