香港保险的理赔真的难

最近一位打算买保险的朋友向我咨询,香港保险的理赔真的很难吗?”

“不是呀。为什么这么说?”

原来,她听同事说香港保险理赔很麻烦,而且最后很有可能赔不了,所以本考虑赴港买保险的她打起了退堂鼓。

香港保险的理赔真的难吗?是真相还是谣言?

今天为大家分享我和团队最近处理的一个理赔的案例,希望大家更了解理赔是怎样的工作,需要什么样的人去处理。

1

值得争取的边界地带

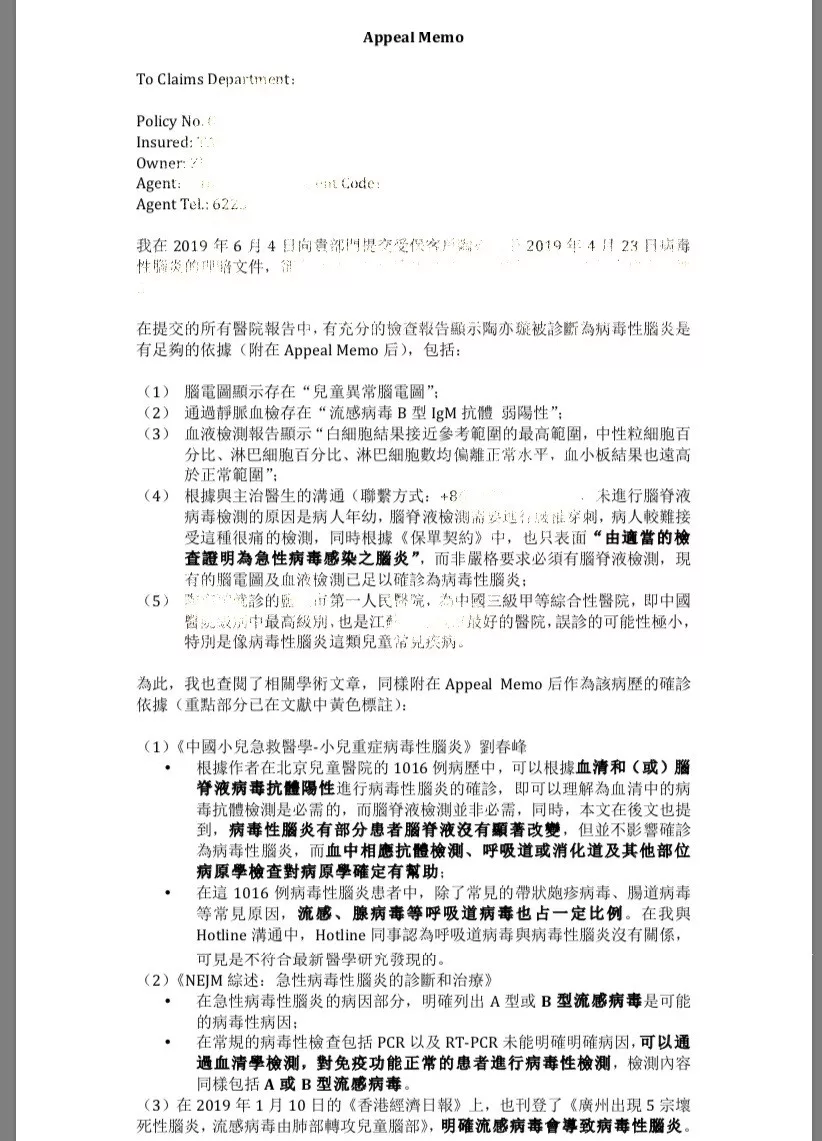

这次的理赔案例比较棘手,8岁的小男孩乐乐(化名)因为患有病毒性脑炎而住院一周,出院后乐乐的父母申请赔付。

然而在申请的过程中,我的同事遇到一点小麻烦。儿科医生是采用间接诊断的方式确诊乐乐脑部感染,并没有做最权威的核磁共振和脑脊液穿刺。

我们把病历拿到内地几家三甲医院去复诊,但每一位医生都表示这是一个十分不典型的案例,确实没有把握可以理赔成功。

如我们所料,公司要求患儿家属提供脑神经专科医生的确诊资料。可是,根据内地医疗体系管理,18岁以下的未成年人问诊均需经由儿科,即便是挂号其他科室,医生也会拒绝问诊。

为了这个理赔个案,我和队员跟核保部高层沟通了好几次,一起研究如何让客户获得更合理的理赔。公司最后也同意,如果我们能提供更多的确诊理据,理赔就可以顺利进行。

听到这个消息,我们十分高兴,我和队员商量需要收集什么资料后,便马上行动起来。

我们查了不少学术文章,找到了间接诊断的佐证。同时还查阅了保险契约,发现理赔条件相对宽松,不要求受保人排除有患脑炎后遗症的风险,这显示了香港保险理赔的灵活度。

另外,我们请求乐乐的主治医生出示一份诊断文件,说明当时进行治疗和诊断的思路,并表示愿意与公司积极沟通等。

经过一个月内连续向保险公司争取了3次之后,客户的理赔款终于到账了!

这个过程中不难看出,香港保险制度比较成熟,理赔也更灵活。所以,很多保单都存在值得争取的边界地带。

而这个边界地带不仅考量了保险代理人的耐心和细致,更需要深厚的资料调研功底、沟通谈判能力以及丰富的理赔案例积累。

2

香港保险的理赔原则

香港保险在核保与理赔的过程中,遵循“严进宽出”和“最高诚信”的原则。

然而有些代理人的专业能力缺乏,在客户投保时不仅没解释清楚核保的细则,更没有了解清楚对方的身体健康状况。

还有某些黑心代理人为了赚快钱,故意隐瞒一些本应申报的信息,根本没有履行严谨核保的原则为客户申报。

甚至还有代理人缺乏服务精神,知道客户理赔后代理人就没有了续保的佣金,所以一旦被公司拒绝,就懒得为客户继续争取利益。

其实,买保险不仅是买一个保障产品而已,同时也是购买一位代理人的专业技能,让他为自己提供终生服务。

没有一位严谨负责的代理人帮自己争取权益,客户又何来获得最大的保障呢?

3

赴港买保险需要注意什么

总的来说,理赔过程可能会遇到问题并不是香港保险独有的现象,因此大家不需要为此过分担忧。

香港的医疗体系和保险条例确实有自身优势,但又与其他地方的医疗和保险有些差别。这就需要客户们在挑选代理人的时候多花些心思,充分了解代理人和其团队是否专业、靠谱。

在后续的理赔服务中,你能否顺利拿到保险赔款,与代理人有很大关系。

作为一名优秀的香港保险代理人,在发生理赔时会跟进客户把需要交的文件交齐,同时也会在客户和公司之间进行沟通和协调,不断跟进理赔进展。

一旦理赔不顺畅,代理人则需要在第一时间通知客户补齐材料,起到充分了解情况并且向保险公司多次争取的作用。

不少代理团队利欲熏心,为了冲业绩而太过功利,这就滋生了一些不合法的现象,比如刻意瞒报、返佣回佣等。更有些保险产品非常容易就能买到,但需要代理人帮忙的时候,代理人已经离开行业,客户的孤儿单要自己处理。

然而保险是家庭长期的保护伞,客户在赴港买保险的时候千万不能被这些小利蒙蔽,因此影响到未来的保障。

总的来说,香港保险在理赔时非常简单直接:客户把理赔申请表交给主治医生填写,然后把确诊报告原件与理赔申请表交给代理去保险公司处理。

在不需要补充其他文件的情况下,客户在1~2周内就会拿到理赔的保额。就算真的出现拒赔,香港的保险公司也会给出合情合理的理由。

而且根据我们的了解,大部分的拒赔案件都是因为代理人或客户在投保时,“故意”隐瞒健康问题。

所以,客户在赴港购买保险时不需要过分担心,更没必要被夸大的负面消息吓倒。

完善的保险体系+专业的保险代理人,这会是保障您和家人健康保障的双重安全伞!

我们智诚港险团队始终坚持:带领团队成员扎扎实实地做好眼前的每一件事,踏踏实实地走向更长远的道路。名与利并不是我们最想追求的,我们更希望让更多家庭了解保险的本质,为每个家庭选择适合的方案,帮助客户享受最完善的保障。

在这个过程中,我们也希望可以通过自身的努力来促进保险行业形象和专业素质的提升,重新定义保险行业的新标准。

香港保险的理赔真的难