香港保险教育金有哪些?「充X未来」计划 III ,满足宝宝一生的财务需求?

随着二胎政策的放开,不少家庭都从三口之家变成了四口之家,那相应的,各种养育成本的花销也随之增加,有句话说得好,“父母之爱子,则为之计深远”。

很多家庭在孩子的婴孩时期,都已经为他计划未来的教育之路,其实,作为新一代的父母,在这个竞争越来越激烈,压力越来越大的社会,都想为孩子挣取一份未来生活的成本。

在我们无法预见未来的可能性的时候,作为父母,想做的就是在有限的时间里多挣钱,或者给孩子做个理财投资,在强制储蓄的基础上还能有所收益,也是希望在未来,给孩子足够的教育支出。

很多家庭会首先考虑到保险,随着保险知识的普及和保险理念的宣导,给孩子买保险的同时还可以有所收益,这样的选择实在是一举两得,给孩子购买教育金也成了市面上的“香饽饽”,其实理险家在这里,还是要提醒一句,保险是一个金融工具,任何投资都具有一定的不稳定性,换句话说,也就是说有一定的风险。

很多想要给孩子购买教育金的家庭,也都会有同样的困惑:

孩子的教育金该怎么买?

什么样的教育金比较划算?

到期的收益能保障吗?

今天理险家,就来聊聊如何给孩子选购教育金?

购买需求及教育规划

教育金的三大功能

三招教你成功储备教育金

孩子的教育金也属于保险投资理财的一个类别,既然是投资,那就不是必须的选项,所以一个家庭是否选择购买教育金,怎么进行投资,还是要根据家庭的实际情况而定。

在购买之前,请务必考虑是否有教育金的需求,不要听人一说,头脑一热,就买了。每个家庭对子女未来的教育规划不同,有的家庭说,儿孙自有儿孙福,我希望以后我的孩子积极乐观向上,身体健康,有良好的品质和优秀的学习习惯就够了;而有的家庭则认为,我希望孩子出国接受不同的文化教育,接受更加高等学府的培养,会提前规划出国。

所以,从目前来看,有计划规划孩子未来教育之路的家庭,才会在十几年以后,孩子上大学时有一个大的资金缺口(出国的话可能上百万),这样的家庭需要提前规划,用来解决教育资金的问题。反之,可以考虑其他方面的灵活性的投资或者理财也未尝不可。

目标明确,专款专用,解决教育费用的“刚性需求”:

市面上的很多的理财产品都具有收益分享,而家庭既然选择教育金,就表明了这笔教育金是的需求是明确的,刚性的,可以达到专款专用的目的。

强制储蓄功能,实现教育费用的“硬性支出”:

孩子能用到教育金的时候,也基本上是再高考之后,在接受业务教育之前,孩子在学校的教育费用是较少的,家庭的经济负担也是轻的,如果家庭没有对未来没有储备的话,等孩子上大学或者出国留学的时候,经济压力会猛然增大,会给家庭的生活质量造成一定的影响。

应对家庭变故:

除了强制储蓄和必要的支出外,提到保险,就一定会想到风险,如果在孩子还未成年人之前,家庭出现什么不可逆的风险时候,这笔钱能保障孩子未来能更好地完成教育。

(香港保险教育金有哪些)

为孩子购买教育金保险应遵循的原则:

1.费用不宜太高,交费时间不宜过长;

2.投保要早,孩子年龄越小保费越便宜,尤其当子女成年后,很多少儿险交费期满后可直接转换成其他寿险产品;

3.有条件可购买附加保费豁免,一旦家庭意外等原因无力支付,保单还能生效。

香港友邦推出的「充裕未来」产品,高分红、富过三代、风险规避的优势,「充裕未来」计划 3 ,除了保留「充裕未来2」的高回报优势外,还有以下主要变化:

可以更换受保人(new!)

可更改受保人为家人而不影响保单现金价值,真正实现富过三代;

预期收益调整(new!)

长期收益调高;

投资策略优化

投资理念更趋稳定

产品特色

(香港保险教育金有哪些)

案例说明

1

给孩子的一生守护

保单持有人:Michelle(26岁 女 不吸烟)

职 业:家庭主妇

婚姻状况:已婚,育有一子Mark

Michelle想要为刚刚出生的宝宝Mark存下一笔资金,并在未来灵活提取以应对Mark人生的重要时刻。因此决定投保「充X未来」计划 III ,满足宝宝一生的财务需求。

受保人:Mark(0岁,男)

0岁

每年保费为 20,000美元

保费缴付期5年

18-21岁

在Mark18-21岁念大学时,这四年每年提取10,000美元作为大学4年的教育金。

4年共提取现金价值4万美元(此时已取回40%本金)

Mark21岁时保单预期总现金价值为21.6万美元

30岁

在Mark 30岁时,可以一次性提取100,000美元作为婚嫁金/创业基金/买房首付等。

总共已提取现金价值14万美元(此时已取回本金1.4倍)

Mark 30岁时保单预期总现金价值为29.2万美元

50岁

当Mark 50岁时,保单预期总现金价值达119.0万美元

累计提取的现金价值为14万美元

Mark可选择退保及提取预期退保发还总额,为自己的事业注入资金;或让资金继续滚存,为退休作好准备。

56-85岁

当Mark 55岁时,保单预期总现金价值达163.9万美元,他选择从56岁开始每年提取50,000美元,作为退休后享受生活的资金。

56岁至85岁共30年累计提取现金价值150万美元

总共已提取现金价值164万美元(此时已取回16.4倍本金)

Mark 85岁时保单预期总现金价值为725.7万美元

Mark最后得到的现金价值可高达19,687,683美元

累计提取的现金价值共1,640,000美元

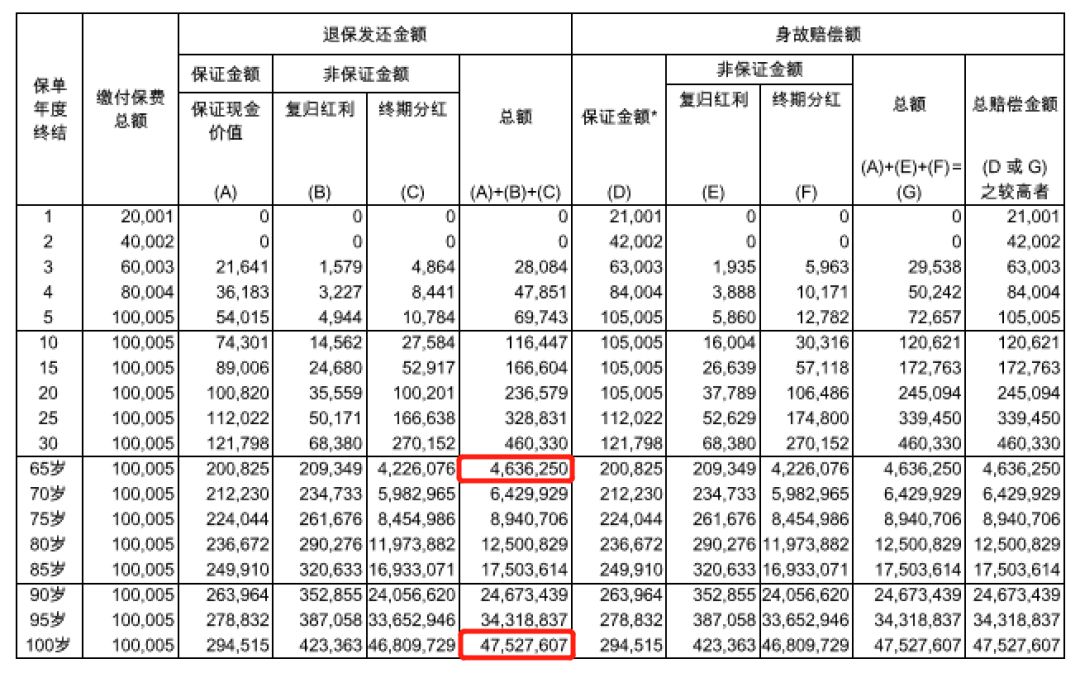

若Mark一直未提取现金,而选择让总现金价值在保单内继续滚存,则在100岁时保单预期总现金价值可高达47,527,607美元。

2

给自己的退休基金

保单持有人及受保人:Ricky Law(35岁 男 不吸烟)

职 业:室内设计师

婚姻状况:未婚

Ricky向来专注事业亦懂得享受生活。对于未来,他充满憧憬,期望能一展抱负。因此决定投保「充X未来」计划 III ,赚取丰厚的潜在长线回报,为实现梦想,作好预备。

受保人:Ricky(35岁,男,非吸烟)

35岁

Ricky为自己投保「充X未来」计划 III

每年保费为 20,000.1美元

保费缴付期5年

55岁

Ricky可选择退保及提取预期退保发还总额,为自己的事业注入资金;或让资金继续滚存,获取更高潜在回报。

65-85岁

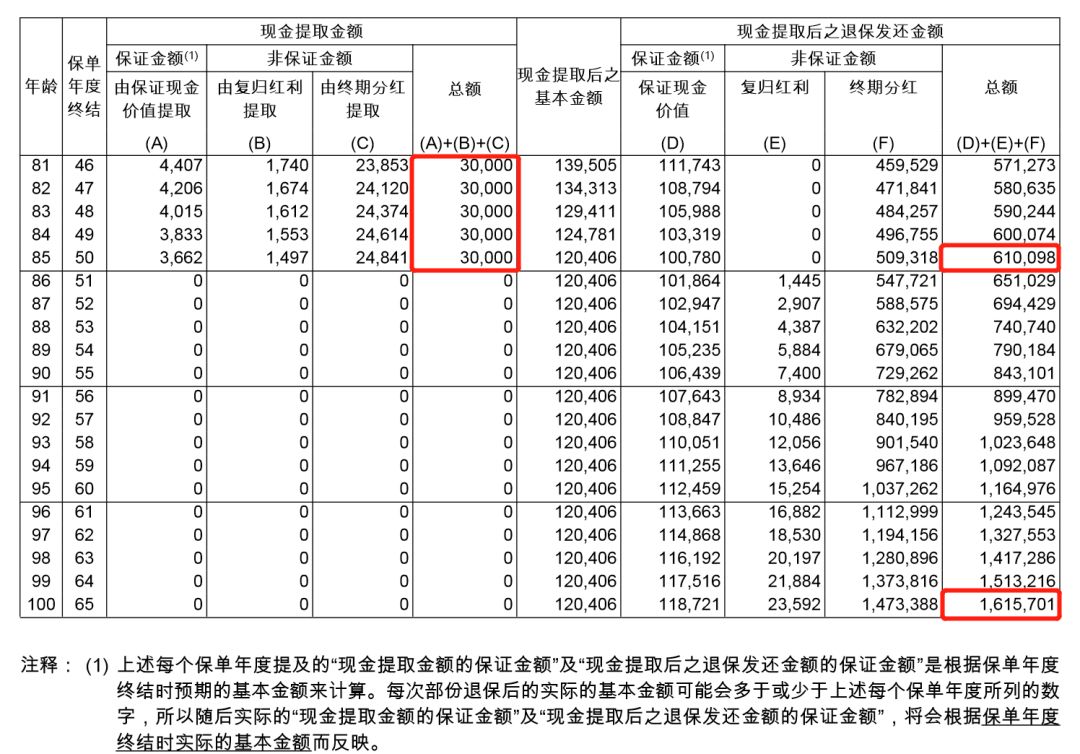

当Ricky65岁时,保单预期总现金价值达46.0万美元,他选择从66岁开始每年提取30,000美元,作为退休后享受生活的资金。

66岁至85岁共20年累计提取现金价值60万美元

Ricky 85岁时保单预期总现金价值为61.0万美元

Ricky最后得到的现金价值可高达1,615,701美元

累计提取的现金价值共600,000美元

若Ricky一直未提取现金,而选择让总现金价值在保单内继续滚存,则在100岁时保单预期总现金价值可高达4,636,045美元。

3

财富传承 富过三代

保单持有人及受保人:Gordon(50岁 男 不吸烟)

职 业:企业家

婚姻状况:已婚,育有一子George(20岁)

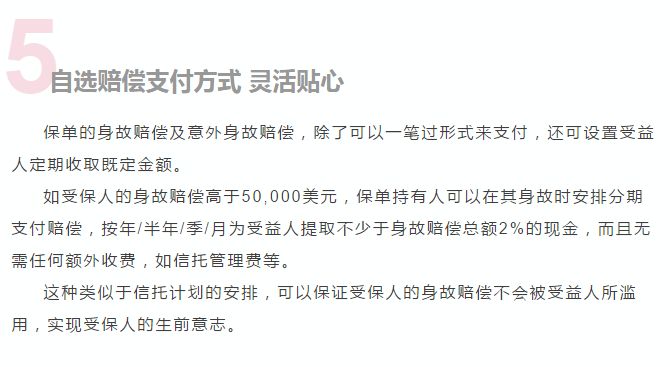

Gordon担心随着生活成本持续上升,年轻一代将更难自置物业及养育子女,影响儿子将来的生活。他需要一个直接的理财方案助他明智累积家族财富。因此决定投保「充X未来」计划 III ,透过此计划,他的资本可以长时间滚存,提升保单价值及获取更高的潜在长线回报。计划亦可更改受保人达2次,藉此有助惠及未来三代;而且更可利用自选赔偿支付方式将 滚存的财富,逐步传承给第四代后人。(香港保险教育金有哪些)