香港友邦寿险「易达终身保」高净值人士必备的人寿保险税务筹划?

税务不仅成为全国人民热议的新话题,也成为高净值客户近年来特别关心的问题。那么在私人财富管理专业人士的眼中,个人税务和人寿保单配置之间存有哪些关系,如何利用人寿保险进行专业的税务筹划?我们将试着探究个人税务和人寿保单配置的六大关系(六脉神剑)。

关系一:现金流管理工具

一些高净值客户身上或多或少都存在以下一些不合规的“节税”行为。比如:

1

用个人账户接收公司应收账款。

2

股东向公司借款,长期不还。

3

老板用公司名义持有房产,但该房产仅用于老板个人和家庭居住,不用于企业实际生产经营。

4

老板和家人的大量个人消费到企业报销,冲抵费用成本。

5

老板购买发票冲抵企业经营成本。

6

老板利用离岸公司架构悄悄出售房产和股权资产,但从未报税。

7

微商或网红直播客户通过网络活动取得大量收入,但从未缴税。

“节税”行为还有很多,就不一一例举,在这里要提醒大家的是:如果有以上行为之一者,都可能面临税务稽查的风险。按照《中华人民共和国税收征收管理法》第六十四条规定:

纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款。纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

假如大家通过一些所谓的“节税”方法少缴了1000万的税款,被税务局稽查发现后,按照规定就可能面临500万到5000万不等的罚款。那么从哪里去筹措这一大笔资金按期向税务局补缴税款、滞纳金以及相关罚款呢?有四个方案,这四个方案也各有特点。

筹资方案1:变卖房产,目前即便是一线城市的二手房如果不打折降价已经变得很难快速脱手,变现周期加长。

筹资方案2:转让股权,客户需要快速找到买家接盘。

筹资方案3:出售古董字画,变现难度更高,需要找到识货的买家。

筹资方案4:变现大额人寿保险,通过保单质押或退保的方式能够快速便捷的周转出大量资金来应对这一尴尬局面。

关系二:免税资产配置

(香港友邦寿险)

关系三:遗产税筹划

关系四:资金合法来源的背书

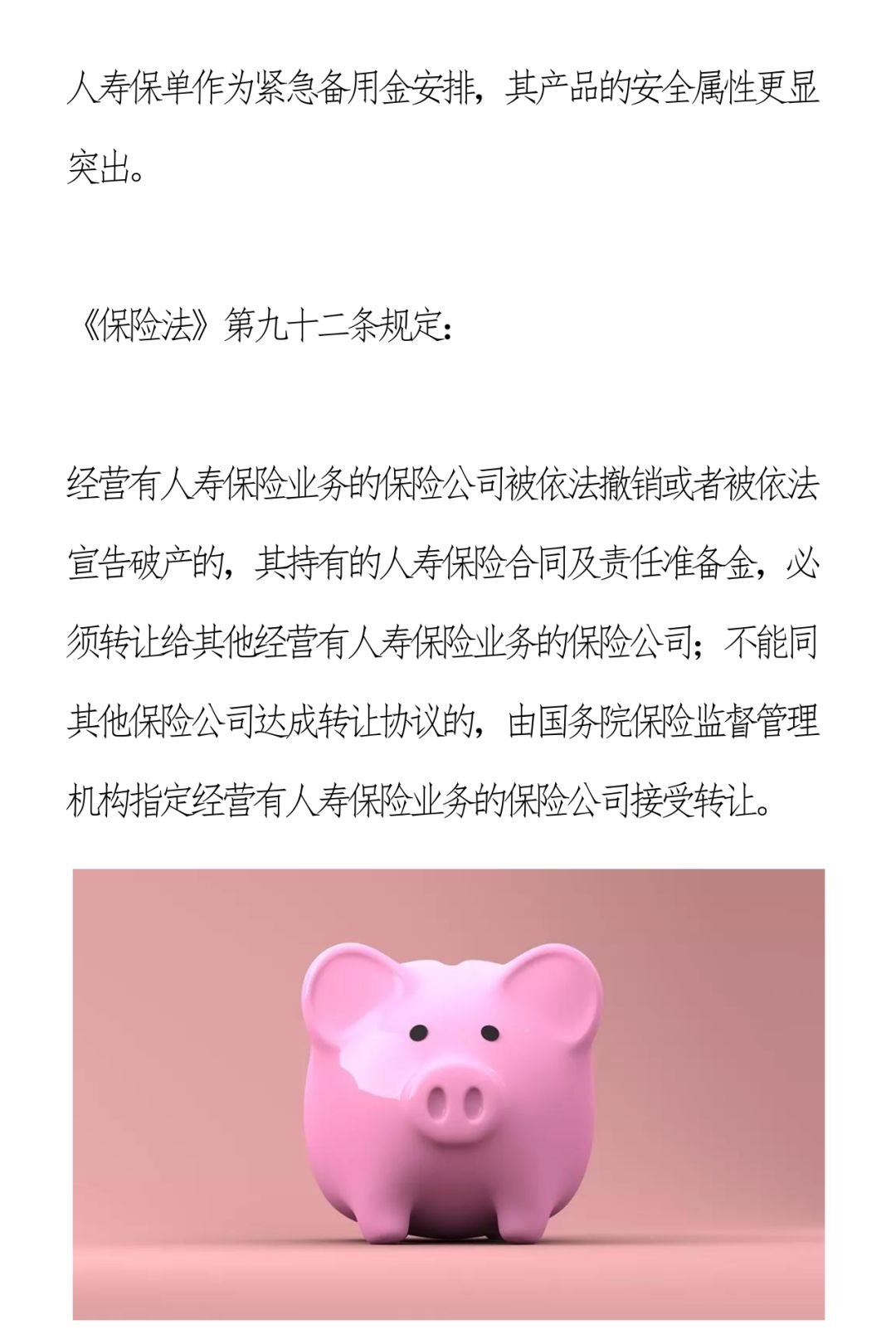

关系五:高度安全的紧急备用金

关系六:境外税务筹划

经典的终身寿险

2008年4月面世的「易达终身保」,至今依然热销!

“身故保障+养老储蓄+财富传承”三种功效

您应当知道有负担能力时及早策划终身保障的重要性。

重港友邦「易达终身保」人寿保险计划为您提供终身寿险保障。您可于在职期间交清「易达终身保」所需保费,在退休时可尽享无后顾之忧的人生。

多种供款年期 独享终身保障

香港友邦「易达终身保」提供多种保障缴付年期选择,并给予终身寿险保障。保费在所选择的缴付期内,保证维持不变,让您可安心的及早计划将来。投保人可以利用缴费期的选择在“保障”与“储蓄”的权重之间做平衡:缴费期越短,储蓄收益越高;缴费期越长,身故保障越高。

(香港友邦寿险)

赚取红利 额外收益

香港友邦「易达终身保」提供保证现金价值、并预期可获派发非保证每年红利及非保证期满红利以增加储蓄成份。

不幸伤残 豁免保费

意外或疾病往往不能预测,倘若受保人不幸在60岁前及保费缴付年期内完全永久残疾,即可豁免基本保单「易达终身保」的保费,而计划则仍然维持生效。

自选附加保障 照顾周全

您可按照个人需要选择一系列附加保障,例如意外、医疗、危疾或伤残保险等,附加于您的「易达终身保」保单内,获得更全面的保障。当基本保单的保费缴清后,只要继续缴付相关附加契约的保费,您仍可续保这些附加契约直至个别保障到期日。

很多资深的香港保险从业人员,都喜欢用“经典”两个字来形容「易达终身保」,因为虽然「充裕未来」、「隽升」等英式分红储蓄产品在今天的香港保险市场大受欢迎,但卖了将近10年的「易达终身保」却依旧受到很多专业人士的青睐。同时,这款产品也是很多专业人士的“私藏”产品,不会轻易拿出来与客户讲,“鲜花只献有缘人”,这也是为什么这个产品在今天被提及次数不多的原因之一。

【易达终身保】特性

「易达终身保」是一款美式分红终身寿险,保险责任为终身身故,被保险人无论在任何时间身故,其受益人都能获得一笔身故赔偿。「易达终身保」的产品主要特点包括:

较高的身故保额;

较短的保证回本期;

较高的保证收益;

较优的预期收益。

适应客户:家里的经济支柱 花比较少的钱给家人准备一份较高的保障,同时为自己的将来储蓄一笔钱。相对于友邦裕满人生2,可以花更少的钱来买到同样的保障,杠杆比例更高。

「易达终身保」作为一款终身寿险,用相同保费所能撬动的寿险保额在同类产品中有明显优势。

相比于内地产品,被李元霸喻为“内地性价比最高终身寿险”的横琴「优爱宝」,被「易达终身保」轻松击败。

相比于香港产品,以29岁(翌年30岁)的非吸烟男性为例,5年缴费、年缴保费为38,755美元的终身寿险计划,「易达终身保」可提供的身故保额为83.6万美元.

而保诚「理想人生」提供的仅为50万美元,且「易达终身保」所提供的保证收益更高,预期收益相近。

「易达终身保」所提供的保证收益与非保证收益均很有吸引力。

(香港友邦寿险)

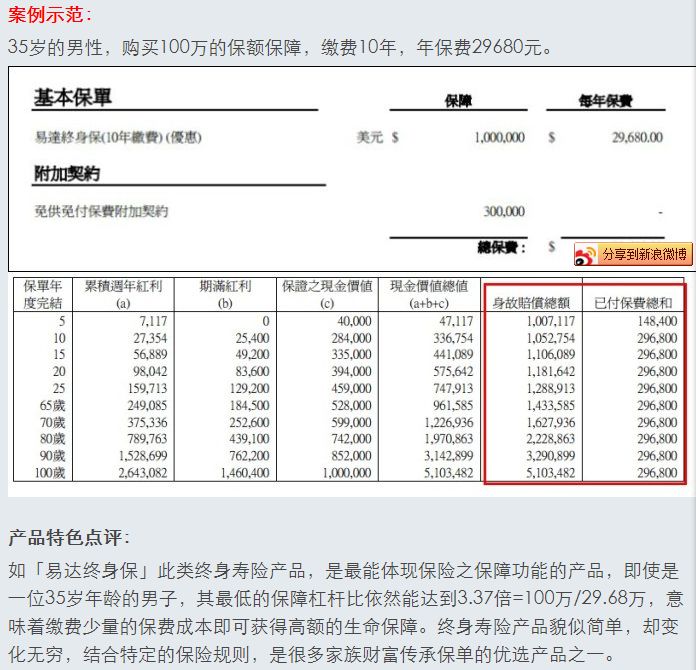

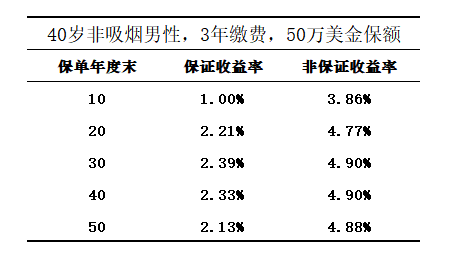

以40岁非吸烟男性为例,投保50万美金身故保额的「易达终身保」,3年缴费,每年保费51,575美元,在不同保单年度终结时可获得的保证收益率与非保证收益率如下表:

而且,以上收益情况并没有考虑50万美元寿险保额所需要的风险成本消耗。通常我们所购买的纯储蓄产品,都是不含身故保障的(即身故赔偿 = 累计已缴保费),如友邦充裕未来,保诚隽升,富卫盈聚未来等。

「易达终身保」除了提供储蓄功能外,还提供50万美元的终身身故保障,相当于为投保人节省了一份定期寿险的保费,而这部分成本,也应该算入我们的保单收益。

假如我们在保单上附加一份50万美元保额、20年期均衡保费的定期寿险,这份定期寿险每年的保费消耗为905美元,占总保费15.5万美元的0.58%(= 905 / 155,000),相当于产品的真实保证收益率与非保证收益率将额外增加至少0.58%(用“至少”两字描述,是考虑到产品所提供的终身寿险要比定期寿险价值更高)。

按照以上规则计算,「易达终身保」在保单年度30年的保证收益率为2.97%(= 2.39%+0.58%),非保证收益率为5.48%(= 4.90%+0.58%),非常具有吸引力。

为什么要买终身寿险

从产品的功能来看,终身寿险与定期寿险是两种完全不同的保险产品。

如果投保人想要用较少的保费撬动更高的身故保额杠杆,那么首选一定是定期寿险。不过,除了保障功能,保险所提供的另外一个重要功能就是财富的储蓄与传承功能,而这个功能是定期寿险所不具备的。

有些客户对于定期寿险总是不大能接受,虽然保障高可是要是不出事的话,保费就没有了,同时保障是不能覆盖终身的,针对这种情况友邦这款「易达终身保」就具有优势了。

很多明星与富豪为自己投保了上亿保额的寿险保单,目的并不是要填补家庭经济收入的风险缺口,而是为了用一种更加“确定”的分配方式将财富传承给下一代。

实际上,终身寿险可以看作是一个定期寿险与纯储蓄产品的搭配组合。

对于既有身故保障需求,又有储蓄需求的朋友,则大可不必分开购买两份保单,因为保险公司会对每张保费分摊固定费用成本,投保两份保单则需要支付保险公司两倍的保单费用成本,并不划算。

也许会有朋友说,“如果我购买纯保障类的定期寿险产品,将省下来的钱自己作投资,所获得的收益会更好”。这种“买定投余”的思路其实并没有错,但事实上,不同投资者对于投资的了解有着天壤之别,你不能指望所有投资者都有着“操盘手”一样的投资实力,更不能保证投资者不会去碰那些高风险的P2P甚至“庞氏骗局”。

结论就是,一切都要看这个终身寿险所带给投资者的投资收益是否具有竞争力。

竞品PK

PK一:友邦裕满人生VS友邦易达终身保

0岁男孩,缴费期五年,年缴费金额1万美金。

对比:易达终身保保证收益比例较高,风险系数小于裕满人生;尤其是前30年身故保障远超过裕满人生。

结论:易达终身保更适合注重家庭经济支柱的保障作用,适合大龄成年人投保。

PK二:保诚:更美好计划、理想人生计划

友邦:易达终身保、充裕未来

对比:

1-保额:同样的金额,易达终身保买到的保额最高,保障杠杆率最大。

2-回本期:易达终身保和理想人生同样是8年回本,前期资金灵活性更高。

3-现金价值:易达终身保和理想人生各阶段现金价值相差不大,但易达终身保的身故保障额度明显优于理想人生。

4-充裕未来长期收益增长较大,美好人生各方面没有特别的优势。

结论:易达终身保无愧于经典款型,热销是有道理的,要为家庭经济支柱买保障就易达终身保。长期受益看储蓄分红型的充裕未来,更适合小孩子配置。