香港保险公司储蓄险产品对比:分红提取哪家强?

香港储蓄分红险,不仅仅是孩子的教育金,还包括未来的创业金、婚嫁金、养老金等人生大事上的资金安排。简单说现在为孩子存储一笔资金,到孩子上学时、结婚时、退休时可以领取的资金。而后可以通过更改受保人把保单传承给下一代,达到富足三代。

因此,这类资金是一种刚性需求,需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品)、必须是现金(而不是房产等不容易变现的),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择合适的金融工具非常重要。

对于大多数人来说,我们没有明星们那么有钱,但我们依然可以通过香港储蓄分红险为孩子储备充足的教育金,给她一个无忧的未来。

但是香港保险公司那么多,究竟哪家分红提取最强呢?今天港险宝宝就通过真实计划书数据帮大家做了对比。

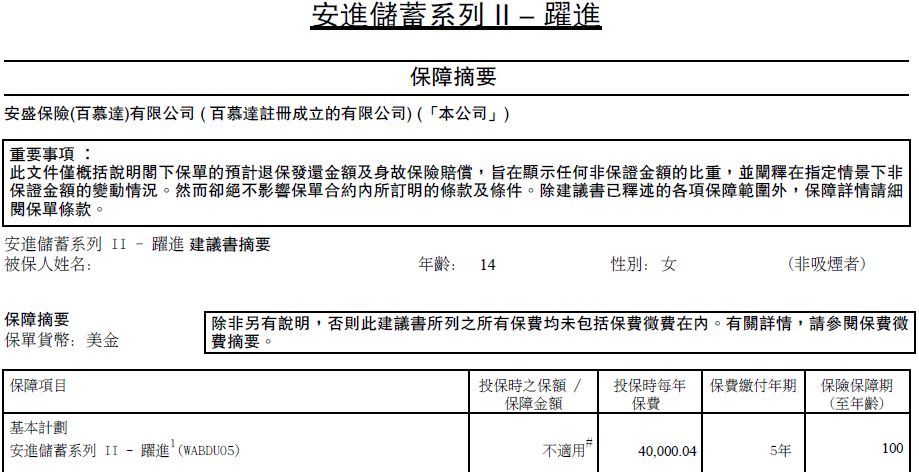

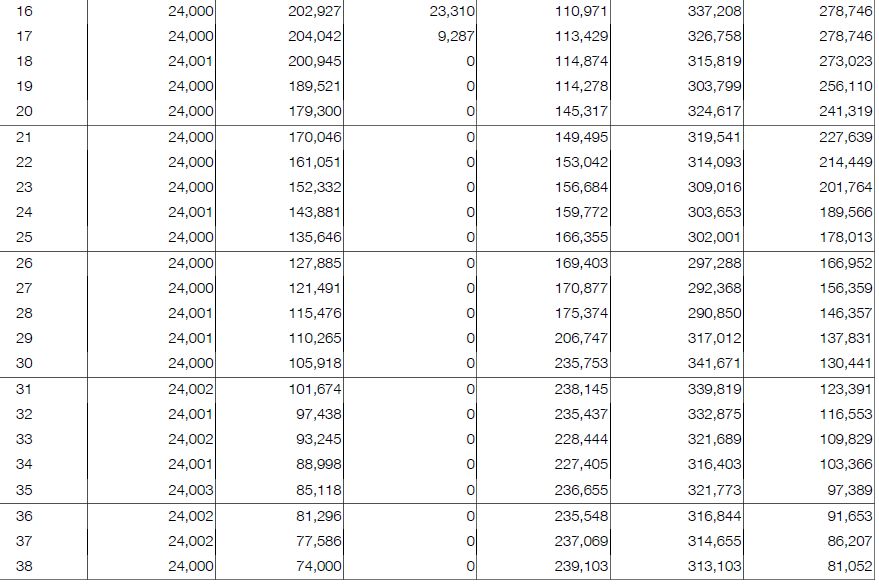

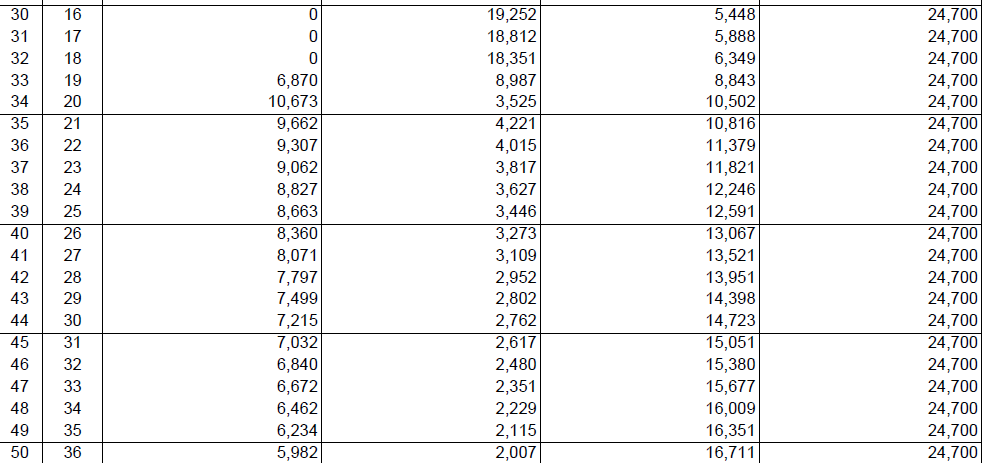

这次我们选择的是14周岁小朋友的案例,5年缴费,每年缴费40000美金。提取是从保单第16年开始提取。

保单第16年开始提领最大值,真实数据如下:

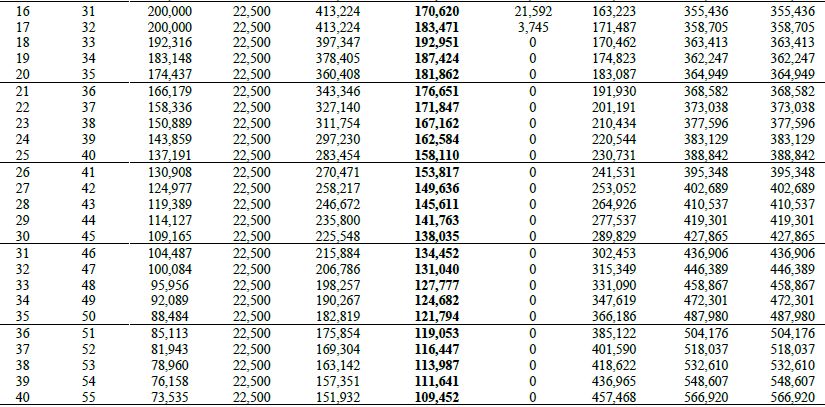

1;富卫-22500美元 2;保诚-22668美元 3;宏利-23347美元 4;安盛-23900美元 5;富通-24000美元 6;友邦-24700美元

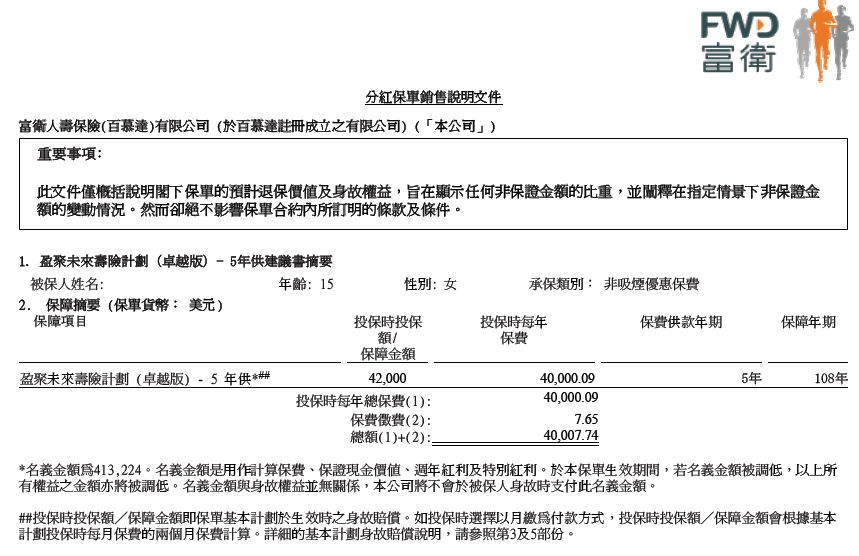

计划书:富卫《盈聚未来(卓越版)》,第16年开始每年可以最高提取22500美元。

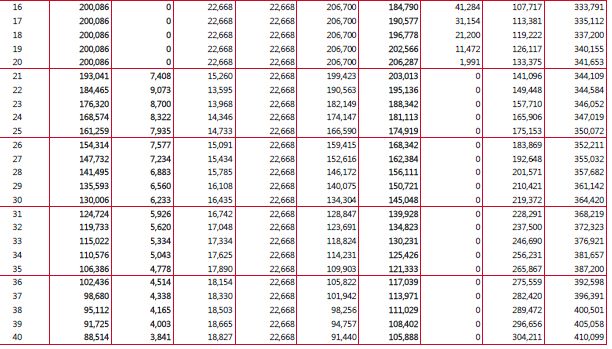

计划书:保诚《特级隽升2》,第16年开始每年可以最高提取22668美元。

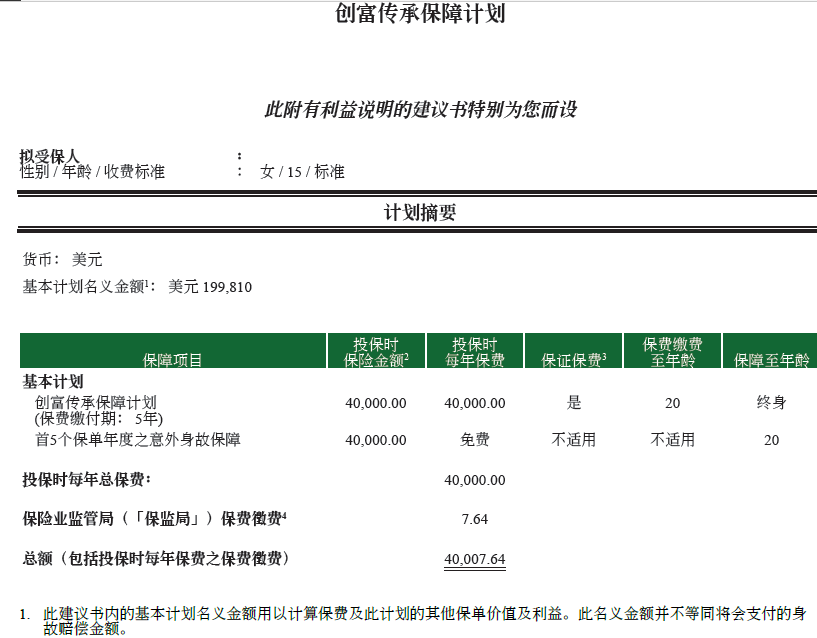

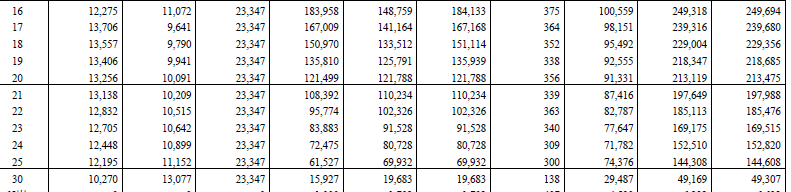

计划书:宏利《创富传承》,第16年开始每年可以最高提取23347美元。

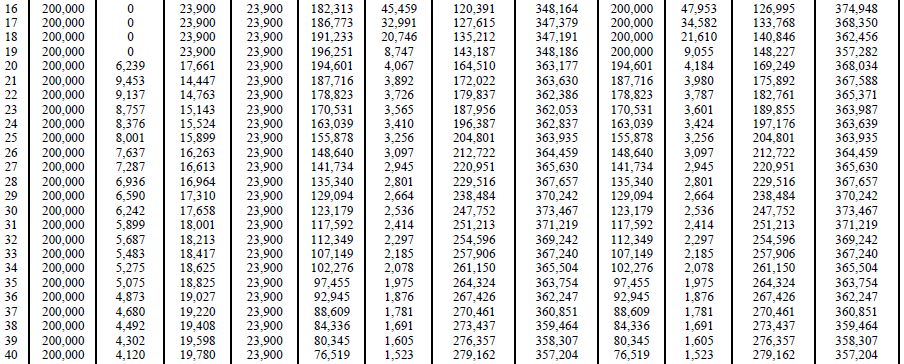

计划书:安盛《跃进》,第16年开始每年可以最高提取23900美元。

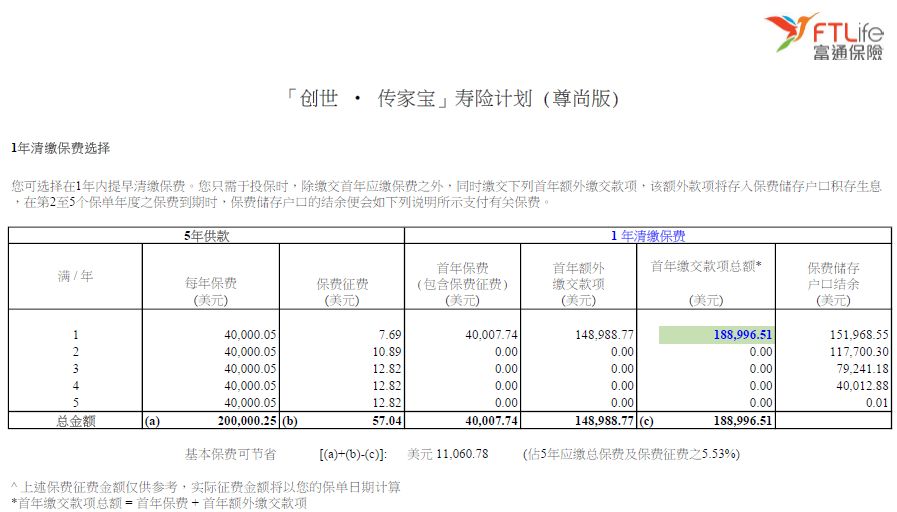

计划书:富通《创世传家宝》,第16年开始每年可以最高提取24000美元。

计划书:友邦《充裕未来3》,第16年开始每年可以最高提取24700美元。

香港储蓄分红险同其他保险一样,越早投保越合算。孩子越小,教育基金可以滚存的时间就越长,所以,同样的教育金目标所需要投入的保费就约低;而如果是同样的投入,早开始则比晚开始的回报要高很多!所以,如果有条件,我们每个人都应该为自己的小孩尽早进行教育基金的规划和综合保障安排,千万不能拖!

如需完整版提取计划书,请联系客服免费索取!