1

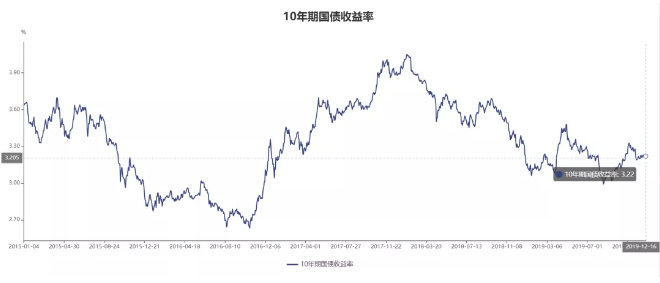

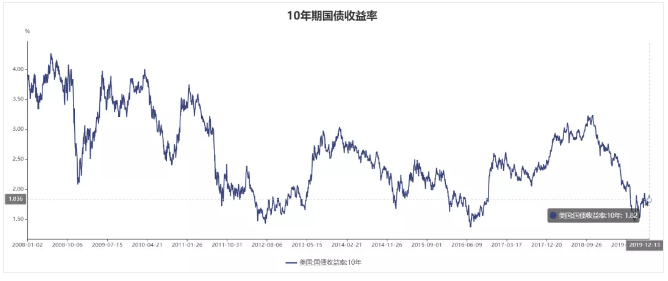

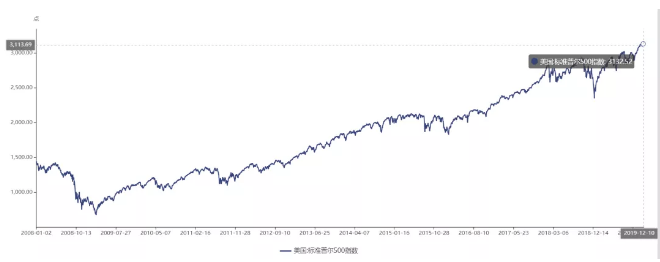

投资标的决定了收益水平

(数据来源:Wind)

(数据来源:Wind)

2

香港保险的投资标的有啥不一样

3

必要提醒:收益率越高不代表越好

你可以将资金放入银行平稳获利,银行转手用这部分存款放贷,替你承担贷款收不回的风险,当然也就赚取了息差;

你可以投入上市公司股票或者未上市私募,因为风口的故事很动听, 期待现在手里的股份,将来数倍价格卖给别人,当然自己就承担了公司倒闭、颗粒无收的风险。

还有纯粹把风险卖给保险公司的保险产品。担心未来人身风险、健康风险,所以用少量的保费,将更大风险交给保险公司承担,一旦患病或身故,赔偿数十倍的保费。担心自己未来收入的不稳定,所以现在交付一笔钱,用保险公司长期稳健的经营能力,帮未来准备好平稳的收入。

这几年,我见识到各种花式马扁,例如美国纳斯达克四板(OTCBB)登记壳,贩卖原始股;主打不知名小企业三板挂牌的(对不懂行的客户和销售来说,以为是上市);没有资质的P2P公司,贩卖更加可疑的、不知名三四线假项目,实际用途恐怕就是高利贷。

某天一位投资人托朋友找到我,希望帮他们一群人看看手头的私募基金,并且出主意维权,已经成立了专门维权的群。原来他们是某家**基金的投资人,兑付的期限已经过了10个月,可迟迟没有回款。这位先生在基金里投入了将近500万,据称连孩子的学费也出不起了,被老婆埋怨死,只能等着天天讨要资金。

应该说这个基金,设立流程、工商注册的基本规范是有的(当时更假的基金连这个都不做),营销的环节:拉客户到当地项目参观,所谓眼见为实,不少客户容易相信。但是假基金背后所有的文档,都是可以造全、却实际不投资一分钱到项目。

这个基金很明确的不规范,周期1-2年太短,预期收益比正常的基金高出不少,基本上明股实债,(表面签署股权协议,实际以股权转让为条件的2-3年高利贷。)要注意,一般VCPE周期都要5-10年及以上,中间根据项目退出获得收益。只有明股实债、或者长债短融才能做到1-2年期就回款。

我知道他们落入了局,当精确对比计算收益的时,却没有想到,资产底层是有根本问题的。这件事情,也只是近年来陆续开始各种跑路的其中一桩。当时北京的报纸,披露过一堆老夫妻,因为被P2P卷走养老金,跳楼身亡的惨剧。

自此以后,我开始甄选私募基金的同时,必须根据投资人的现金流状况和喜好,拆分出更多的部分,建议他们购买分红保险。香港保险兴起后,美金的现金流我更加认可。

当然不管投资者是否听得进去,我都会讲,私募基金无论风控做的再完善,始终是高风险投资,你需要考虑好给孩子和自己养老,留出足够的保险配置,充当最糟糕时期的现金流。

投资让你离开安全地带,在风险之地追求高收益。而保险帮你铸起城池,先保证未来永不会改变。

1、双重无弹性

*保险固定缴费期抵抗人性诱惑,在家长内心设立一种存钱底线,虽然基金定投也有强制功能,但可自由取消削弱了这一点。

*分红保险可以设计领取时间段,由保险公司投资固定收益类产品,组合出固定时间、固定数额的领取。

2、专项准备--提前证明和隔离合法财产

*不要听信很多不负责任的保险销售所说,欠债不还、税务不收,那简直是街头卖药。

*保险最能发挥作用的时候,就是家庭资产状况良好、企业经营良好。用自己合法合理的个人财产,提前为子女做好教育准备,将有效的提前证明和隔离合法财产。

3、教育金+子女长期扶持+家长养老

*建议家长选取终身领取的分红,只配置一个产品,可以解决教育金+子女长期扶持+家长养老。

例如32岁的家长(孩子3岁),为孩子购买分红保险,每年的现金流等到15年后,孩子18岁开始集中6次领取,完成教育金。之后每年的现金流,可以选择扶持孩子毕业旅行,或者让孩子不着急生活费,理性选择自己最优的职业。当孩子已经在社会立足,年金的钱继续用来为自己养老。