先有高通胀,才被迫抬高利息,金融机构绝不会主动做慈善。作为投资人本身,或者作为理财顾问,你是否碰到过类似情况

某国企老总常年做国内信托类理财产品,谈到海外美金配置,期望的收益率是10%以上,并且要绝对安全。某企业主常年放水,对于美金的收益期待,坦言说20%马马虎虎,50%最好。

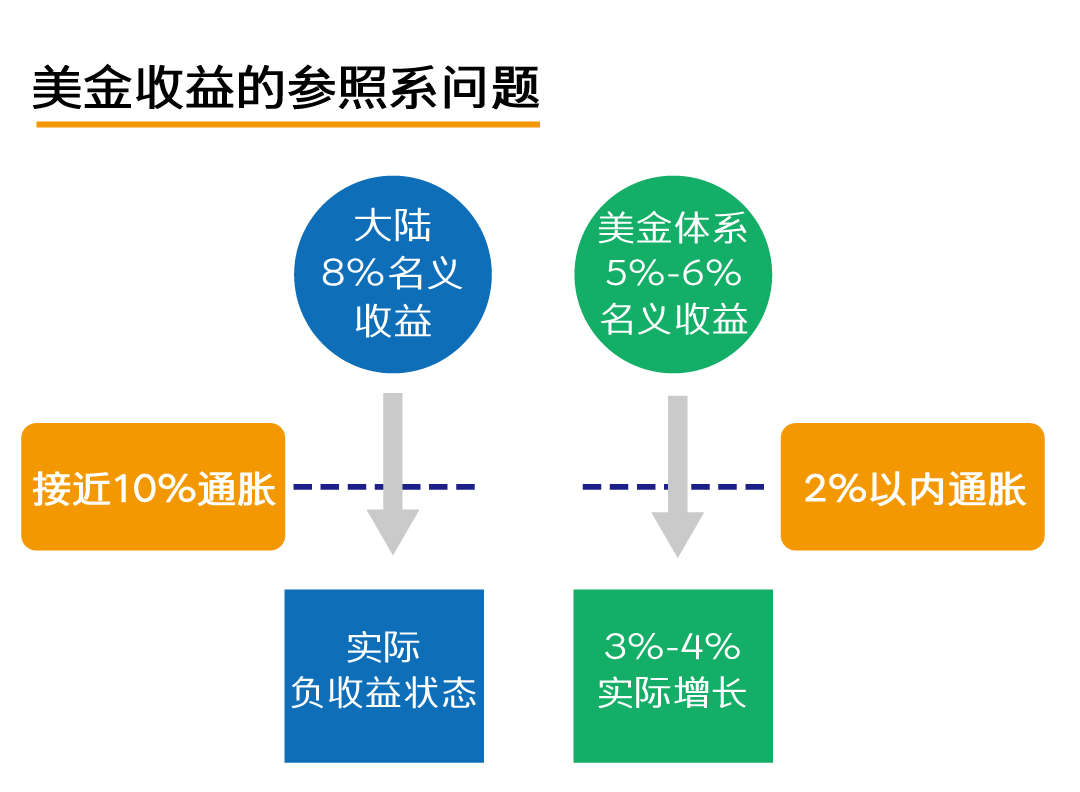

在中国扭曲的市场环境呆久了,大陆投资者完全不理解美金世界的基本常识。沉浸在高收益的幻觉里,却不知道,高收益本质上就是高贬值。

先有高通胀,才被迫抬高利率,金融机构绝不会做慈善给高利率;反之,低通胀对应低利息,这是真保值。

本质上=通货膨胀+资金使用成本+风险因子

如果你发现市面上都是高利率的产品,要非常警惕。因为通货膨胀肯定很高,钱毛的速度更快了,稍有不慎投错方向,生活水平会迅速下降。这种通货膨胀的焦灼感,持币越来越买不起房的苦逼群众感受最深。账面上的利率别急于高兴,扣减通胀之后,剩下的才是真收益。

在世界银行的资料里,即使中国已经"加工"剔除了很多涨价因素(如房价没有计入CPI),但是通胀依旧是远远高过美国。

●蓝色线条--中国通胀率

●绿色线条--美国通胀率

人民币世界

大陆的通货膨胀,统计数字失灵,因为"善意"的剔除了房价等敏感因素。如果参考房价上涨的速度,最近几年8%-10%是有的,有趣的是,去年人民币对其他主流国家货币的贬值比率也大概是8%-10%。

当把高收益的"面子",扣减通货膨胀只剩下里子。你会发现虽然高利率,但越做越亏。6-8%的账面 减去 8%-10%的通货膨胀=负数的实际收益

美元世界

美国的通货膨胀比较标准,综合了房价、消费品等各类资料。3%以上的通胀就是严重通胀,需要引起政府的足够重视,一般来说长年的通胀数据维持在1-2%。5-6%的账面 减去 1%-2%的通货膨胀=长期正向收益

面子还是里子?自己的钱,恐怕还是多些实惠好。

如果只是为了面子,希腊国债给过90%,你买么?中国80-90年代通货膨胀超过10%,同期银行存款利率可以给到9%,但是幸福么?

所以高收益表像毫无意义,需要挤掉通胀的水分,才会得到真实的价值增长--实惠的里子。

在中国做理财,将资金放进顺应趋势的资产类别里,远远比纠结于多赚少赚1%,更为重要。而在美元的收益体系中,我们只需根据自己的风险偏好选择标准资产,简单的多。

由于人民币汇率问题非常敏感,最后我们简单回顾以下几个问题:

1、人民币为什么贬值?

答:因为汇率高估了。2005年“汇改”时,1美元兑换8.27元人民币。随后人民币开启了一轮升值的长周期,最高达到6.1元左右。2015年8月11日,这轮升值周期正式宣告结束。

2、10年前,有人估计人民币对美元将升值到1:5,甚至是1:4,为什么没有实现?

答:因为人民币发钞速度快过GDP(财富)增长速度。过去10年间,货币供应量增长了3.6倍,增速约是GDP(扣除价格因素后)的两倍。这透支了人民币潜在的升值空间。

3、人民币汇率,现在有几个价格?

答:中间价、在岸价(CNY)、离岸价(CNH)。中间价基本上是官方定价,在岸价格可以围绕着每天的中间价做±2%的波动,离岸价在海外市场(主要是香港)的价格。

4、如果离岸价跟在岸价差异很大,对怎样?

答:如果市场对人民币预期强烈,离岸疯狂套利,并且大量运用杠杆。比如前段时间的人民币贬值预期,在香港离岸市场中,看空人民币的投机者可以借入人民币,换成美元,坐等人民币汇率贬值后,再将其持有的美元换回人民币,偿还贷款。这样,投机者可以用很少本金赚取人民币贬值收益。如果两个价格长期背离,会加速资本外流,外汇储备减少。

5、贬值不到位,会出现什么情况?

答:资本外逃加速,需要加强管制。

6、人民币对美元,将贬值到什么水平?

答:今年相关一系列政策出台,严格资本管制起到一定的效果,人民币汇率现在基本稳定在6.9左右,而且也遏制外汇储备迅速减少的颓势。