香港哪家保险公司的储蓄险好?

香港保险市场上的美金分红储蓄保障产品日益受到市场热烈关注。

那么究竟应该如何选择产品呢?

本文对以下市场热门产品进行比较:

大家可以按照以下三种储蓄功能对应自己的需求,按需选产品~

分红比较

储蓄类产品都是八年保本 ,长线复利的产品 ,换句话说就是时间越长,复利滚动收益越客观,所以这一类的产品主要看的是长期的回报收益,比如说20年或者30年的回报对比。

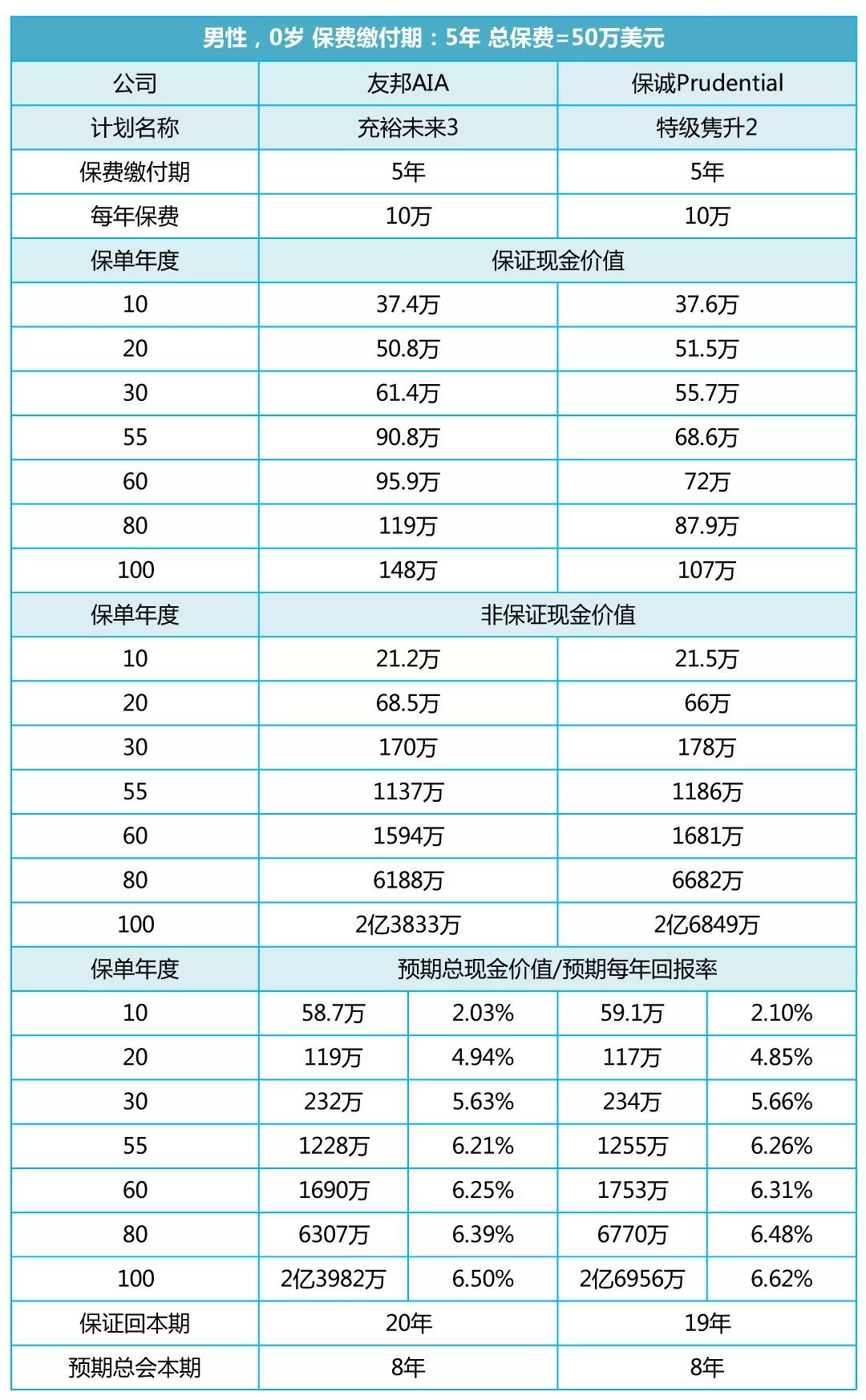

以0岁宝宝为例,每年10w美金,缴费期5年,总保费50w美金。

1.不提取状态下

不提取情况下前25年友邦略微超过保诚;第25年起,保诚开始超过友邦;随着年份的增加,保诚超过友邦的幅度逐步拉大,到100岁,保诚比友邦现金价值多了2974万美元,比友邦高12.4%。

从以上数据能够看出,前20年友邦回报率较高,30年之后保诚较强劲。在30年期时的现金价值总额,隽升2只比充裕未来3高了2W美金。隽升2最后期的收益率会比充裕未来3高。

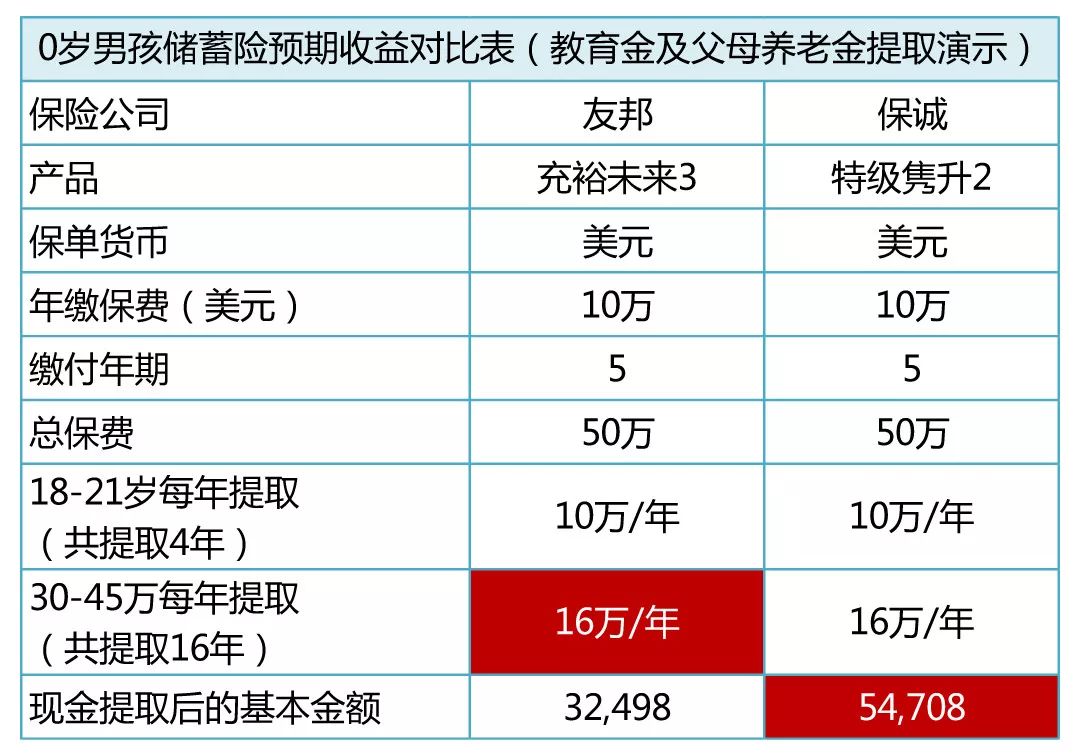

2.提取状态下

收益率比较

收益率能不能实现?

香港保险业监理处需要各保险公司每年公布完成比率(也就是实际收益率和计划书收益率完成百分比),作为两家世界500强的公司,为了公司的信誉和评级,这个问题大可不必操心,两家公司过去的历史数据也可以打消投保人的疑虑。

从两家公司公布的完成率来看

友邦的完成比率差不多都是100%,不低也不高。保诚根据不同年份产品,完成比率有的超过100%,有的不到100%

其他比较

充裕未来3的身故赔偿金是已交保费总和的105%或者是当时保单的现金价值总额,两者取最高;并且首12个月若受保人意外不幸身故,则额外赔偿已交保费总和的100%,最高上限10万美金。

特级隽升2的身故赔偿金是已交保费总额的100%,首十年每年增加已交保费的3.5%,最高至135%;或者是当时保单的现金价值总额,两者取最高。若受保人于首五年或缴费期内(取较晚者)意外不幸身故,则额外赔偿已交保费总和的100%。

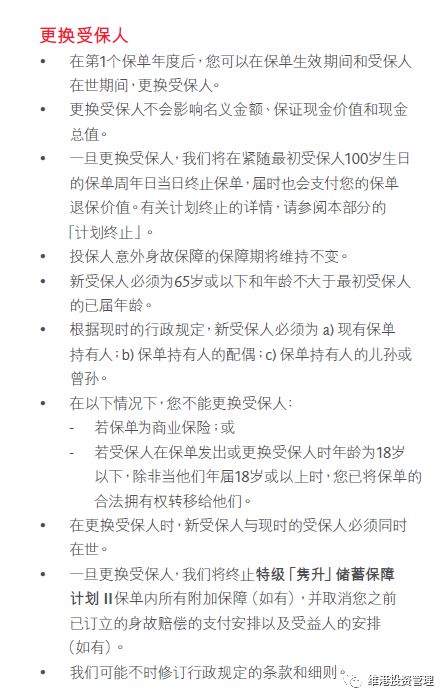

4、更改受保人:

充裕未来3:可更改受保人2次。

特级隽升2:可更改受保人无限次(虽然是无限次,但是年龄上有所限制)

隽升可以更改无限次,但是所有受保人加在一起年龄不得超过首个受保人100岁。而充裕未来3虽然只可以更改2次受保人,但是并没有年龄限制啊,换句话说,以极端情况来推算,充裕未来3保单最长可保298年,达到财富传承的目的。

综上所述,从更改受保人这点来看,充裕未来3就比较人性化了,完美解决财富传承的问题;当然,特级隽升2也可以,只不过更改时要注意受保人年龄哦~使财富得到最大限度的传承。

产品亮点

隽升还有以下产品亮点:

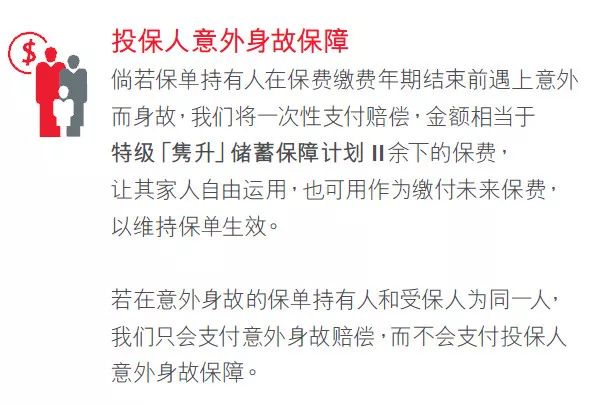

1、投保人意外身故保障:

简单理解,当保单持有人在缴费期内意外身故的话,剩下的保费可以“豁免”。加引号的意思是保险公司赔给你剩下的保费,你可以选择缴付保费,也可以选择自由运用。

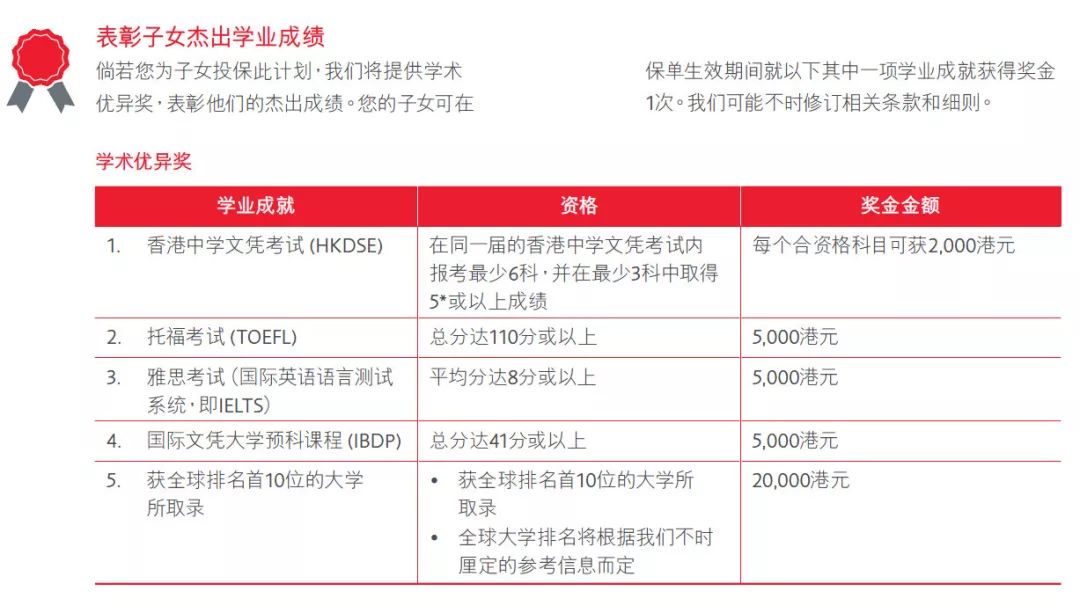

2、学术优异奖:

如果是父母为子女投保,那么子女在保单生效期间可以就以上其中一项学业成就获得奖金1次。

小维总结:

假如你只考虑收益,那么可以根据分红和实现率选择适合自己的产品;

假如你看重的是想一次性交清,那么你只能选择特级隽升2;

假如你看重的是财富传承,那么可以考虑充裕未来3;

假如你看重投保人豁免保障或者有个学霸孩子,那么可以考虑特级隽升2。

每家产品都是大同小异,关键是看你喜欢哪家保险公司以及更在意哪点保障。

充裕未来3和特级隽升2都是市面上最王牌的储蓄爆款产品,所以没有孰好孰坏,只有哪个更适合自己。