高端医疗险哪家强:看看富通御医保对比香港友邦亚洲至尊明珠2

今天为大家带来的是在香港比较受高净值客户青睐的两款高端医疗险的对比。

今天我们对比的两款产品分别是:

友邦:亚洲至尊明珠医疗计划2(下文简称“亚洲至尊明珠2”)

富通:御医保特级医疗保障计划(亚洲范围)(下文简称“御医保”)

香港高端医疗险并不是每个人都必须买,对医疗有较高要求、且预算充足的人可以买;

御医保在保障的大多数方面都好于亚洲至尊明珠2,凭实力取胜:

①御医保提供的保额更高;

②御医保的垫底费选择更灵活,并且在指定年龄时可以重新修改垫底费;

③两款保险的基本保障范围基本一致,但御医保提供了更强的加强保障,包括御医保首创的非香港注册药物保障及新父母保障,以及能够豁免癌症、心脏病、中风的垫底费。并且如平时更多是居住在中国境内,御医保提供的病房级别更佳。

④在支持出院免结账的医院数量上,亚洲至尊明珠2(246家)比御医保(90家)更有优势。

⑤两款产品都提供保证续保,亚洲至尊明珠2提供终身保证续保,御医保提供保证续保至128岁。

⑥分红险+高端医疗险搭配,用分红险的收益覆盖高端医疗险的保费,便可以只在前期投入一部分资金,便可以获得一生的医疗保障,对抗医疗通胀的同时,还能获得较高的收益。

友邦大家应该都很熟悉了,友邦保险于1919年成立,1931年开始经营香港的业务。是最大的泛亚地区独立上市人寿保险集团。百年基业,实力雄厚,享誉全球。

富通则是一家香港本土的寿险公司,位列香港十大保险公司之一。2018年底,富通成为新世界集团成员企业,与广为人知的周大福、K11同属香港四大家族郑氏集团麾下。截至2019年10月底,偿付能力达到544%,远超监管要求的150%,实力雄厚。

很多人觉得重疾险和医疗险非常相似,那是不是只买一个就好呢?

重疾险是提前给付型保险,一经确诊,赔付保额。重疾险更像是你的一个好友,当得知你身患重疾(仅限重疾!)的时候,他担心你的治疗和未来生活,便直接给与资金支持,这笔钱或许你会用来治疗,或许你会用作其他,这都是被允许的。

医疗险是消费型保险、实报实销型保险。医疗险更像是你的私人会计,如果生病了,住院了,即便不是重疾,也都可以拿着收据或者发票过来报销,但是如果没有生病、平安一生,便是拿不到赔付的。

晗晗认为,重疾险是普通人,尤其是家庭支柱必备的产品。医疗险则可以在关键时刻用于补充重疾险和医保对医疗保障的不足。高端医疗险是医疗险的高端版,对于高净值客户来说,为了给自己的身体一个更好的保障、为了在患病时能够得到更加优质的医疗服务(比如使用进口药品、出院免结账等),可以选择购买高端医疗险。

御医保:终身6000万港币,每年限额2800万港币。

亚洲至尊明珠2:终身2500万港币,每年限额1000万港币。

小结:保额方面,御医保更佳。

↓御医保

↓亚洲至尊明珠2

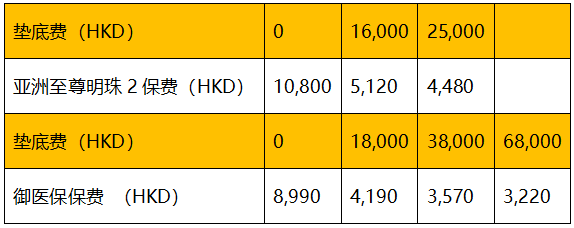

香港称垫底费或自付额,内地保险称免赔额。

御医保:0 / 18,000 / 38,000 / 68,000港币,共四档可选

亚洲至尊明珠2:0 / 16,000 / 25,000港币,共三档可选

小结:垫底费选择上,御医保将四档的差距拉开,让客户有更多选择,好于亚洲至尊明珠2。

无索偿垫底费优惠折扣,理解起来和车险有点类似。

作为一个老司机,安全驾驶很多年,虽然给车买了险,但是从没理赔过,保险公司信任我,所以保费年年折。

无论是亚洲至尊明珠2还是御医保,都有无索偿垫底费折扣,而且折扣设置也是一样的。

无论是亚洲至尊明珠2还是御医保,都有无索偿垫底费折扣,而且折扣设置也是一样的。

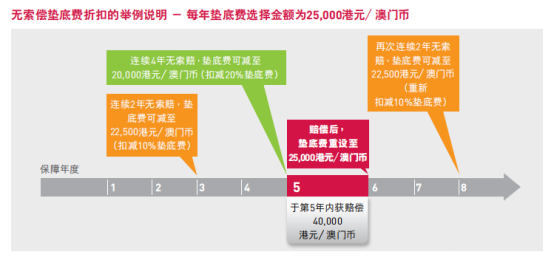

如保单在连续两个保障年度内没有作出赔偿,保险公司将在下一年为受保人提供10%垫底费金额折扣,这个折扣每两个保障年度累加一次,累积折扣可高达100%,也就是说垫底费可相应调低至零。

↓御医保

↓亚洲至尊明珠2

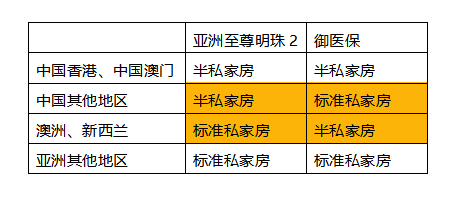

无论是友邦还是富通,都提供了不同地域保障范围的高端医疗险,

地域保障范围基本可以分成三类:①亚洲版:包括亚洲+澳洲+新西兰,②环球版(不含美国),③环球版(含美国)。

地域保障范围越广,保费也就越贵。

对于基本只在亚洲范围内生活的人来说,选择亚洲版高端医疗险更加划算。

富通御医保

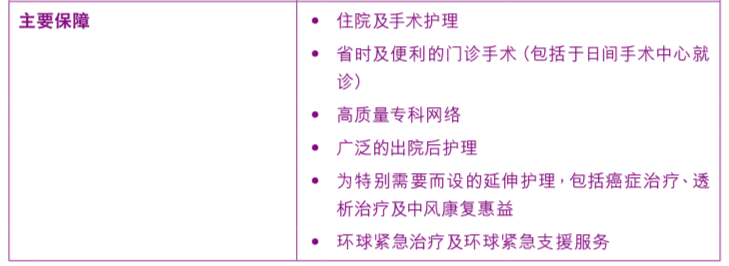

在提供的保障范围方面,最基本的住院、手术、出院后护理保障等,亚洲至尊明珠2和御医保基本一致。但御医保的的赔偿额度基本都高于亚洲至尊明珠2。具体的赔偿额度对比因为篇幅太长,在以后的文章中,晗晗会在单独出一个详细对比。

↓御医保

↓亚洲至尊明珠2

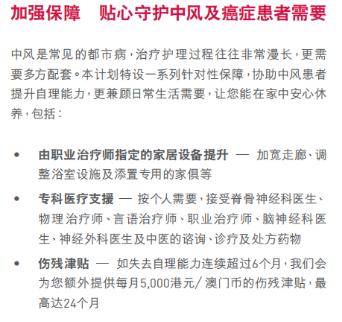

两款产品均有对于中风、癌症等重症的加强保障。但御医保除了涵盖了亚洲至尊2的加强保障之外,还有很多额外亮点:

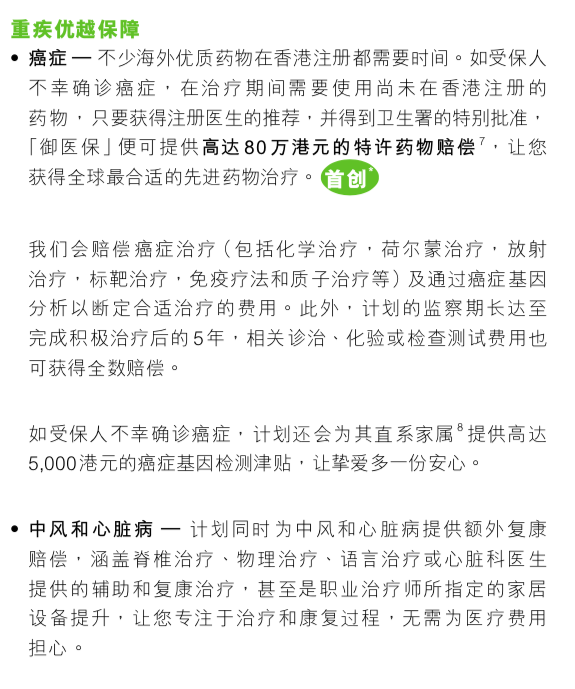

1. 如患癌症,获得医生推荐的未在香港注册的药物也可获得赔偿。这一亮点可使受保人在身患癌症之时有机会获得全球最先进的药物治疗(首创)。同时,如果受保人身患癌症,其直系家属若进行基因检测,还可以获得高达5000港元的津贴。

2. 新父母特别保障。新生婴儿诞生奖3000港元,妊娠并发症的治疗和咨询可获赔,新生早产婴儿深切治疗病房现金津贴。

小结:加强保障方面,御医保更全面、慷慨一些。

↓御医保

↓亚洲至尊明珠2

御医保对中国除香港澳门之外地区提供的住房级别为标准私家房,好于亚洲至尊明珠2;对澳洲和新西兰提供的住房级别为半私家房,弱与亚洲至尊明珠2。但对于长期在中国国内生活的人来说,御医保更实用。

↓御医保

↓亚洲至尊明珠2

亚洲至尊明珠2:支持出院免结账服务的中国内地医院共246家。

御医保:支持出院免结账服务的中国内地医院共90家。

小结:两款产品都有出院免结账服务。需要注意的是,如果想要享受出院免结账服务,是都需要在住院前提前申请的。在支持出院免结账的中国内地医院数量上,亚洲至尊明珠2比御医保更有优势。

↓御医保

↓亚洲至尊明珠2

亚洲至尊明珠2:保证终身续保。

御医保:保证续保至128岁。

小结:两款产品都提供了保证续保,让客户能够不用担心因为患病而被拒绝续保。并且续保的保费资格和保费金额不会受健康状况或者索偿纪录影响。虽然御医保不是终身保证续保,但保障到128岁在目前的人均寿命来看,和终身保证续保并没有太大差别。

*多说一句:港险的“保证续保”与内地保险“保证续保”略有不同。港险的“保证续保”保障了续保的权利,但不意味着保费会一成不变。因通胀会导致未来医疗费用的增加,因此赔偿金额以及未来保费率都有可能调整(基本都是上调),以反映通胀。说到底,涨价也是为了保障产品不被“赔穿”,从而能够持续为客户提供保障,所以对“涨价”这个事还需理性看待。晗晗见过很多购买高端医疗险的客户,会搭配一份分红险,用分红险的收益来对冲医疗通胀带来的保费增长。

经过多方面的对比,御医保在大多数方面都是比较有优势的。那是否保障更全面,保费就高呢?恰恰相反!御医保在保障上做的好,在保费上依然有优势。

以25岁受保人为例,保费直接看表格,一目了然。

*因保费表并非一成不变,表格内保费仅供参考。通胀会导致未来医疗费用的增加,因此赔偿金额以及未来保费率都有可能调整(基本都是上调),以反映通胀。

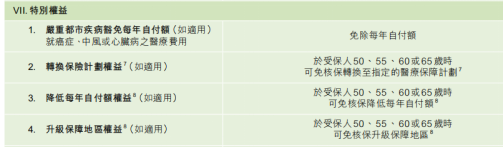

①御医保对癌症、中风心脏病直接豁免每年的垫底费。即只要在保障范围内即全额受保,直接赔付,不受垫底费限制。

②御医保为客户提供了4次免核保转换或调整保险计划的机会。

如果客户觉得自己需要更低的垫底费或更大的地域保障范围,可以在50/55/60/65岁时根据自己的需要进行调整。

富通御医保

↓御医保

本人觉得,写高端医疗险对比文章比之前的两篇都要艰难的多。

分红险、重疾险的对比往往是各具优势,分析起来饶有乐趣。但高端医疗险进行了多个方面的PK之后,御医保基本上是碾压亚洲至尊明珠2,没有什么悬念。

高端医疗险是消费型的保险,而且保费还会随着年龄的增加而增加,年年交保费难免会觉得肉疼。

给大家支个招:可以配置一份分红险,用分红险的收益覆盖高端医疗险的保费,便可以只在前期投入一部分资金,便可以获得一生的医疗保障,还能获得较高的收益。是不是很赞?

富通御医保