纸币泛滥下的财富智慧,投保香港保险美元保单

来源:智诚港险发布日期:08-27

纸币泛滥下的财富智慧,投保香港保险美元保单

今年以来各国经济受到重挫,资产价格大幅调整,各国央行开始加快印钞步伐,再度开启大水漫灌模式。美联储开始购买资质比较差的资产,通过财政给居民发钱,甚至不排除未来像日本央行那样直接购买股票。

纸币的印刷成本很低,纸币如此泛滥,会带来哪些影响?大类资产如何配置,才能跑赢央行的“印钞机”?

纵观200多年的历史,国际黄金价格的飙升,恰恰就是开始于纸币脱钩黄金后的时代。

在1971年之前的180年时间里,黄金价格只上涨了1.3倍,年化涨幅不到0.5%;而从1971年至今的近50年里,黄金价格上涨了将近36倍,年化涨幅达到了7.6%。

相对而言,纸币大幅贬值。从1971年至今,美元对黄金贬值了97%,而在1971年之前的近200年里,美元兑黄金只贬值了57%。也就是说,如果1971年发行的美元纸币的含金量是100%的话,那现在发行的美元的含金量只有3%了,果真成了“纸币”。

其它纸币的贬值幅度更大。1971年以来,土耳其、巴西、墨西哥、印尼、阿根廷、南非等新兴经济体的货币,仅仅对美元的贬值幅度都有90%以上;印度、菲律宾、韩国货币对美元的贬值幅度也有50%以上。如果考虑到美元对黄金的贬值幅度,大多数新兴货币对黄金的贬值幅度都在99%以上。所以如果我们拉长历史来看,外资进入新兴经济体时对汇率的考虑还是不无道理的。

主要发达经济体中,1971年以来,英国、瑞典、澳大利亚、加拿大货币对美元也有贬值,但幅度远远小于新兴经济体。德国、新加坡、日本、瑞士货币对美元有明显的升值,但考虑到美元兑黄金的贬值幅度,所有的纸币对黄金都是大幅贬值的。

黄金大幅升值、纸币大幅贬值,背后主要是相对稀缺性的变化。从1929年至今,美元纸币增长了330倍,而美国经济实际增长了16倍,黄金存量只增长了6.7倍。从1971年开始算,美元纸币增长了21倍,美国经济实际增长2.7倍,黄金只增长了1.1倍。

黄金的增长速度,不仅远远慢于纸币的“印刷”速度,也远远低于其他商品的生产速度。物以稀为贵,相对稀缺性是黄金价格上涨的主要推升力量。

从理论上来说,纸币的超发必然会带来纸币标价的商品价格的上涨。

道理很简单,如果美联储突然宣布现存的市场上的每1美元,立即变成2美元来使用,那所有用美元纸币标价的商品的价格都要翻倍。

这个例子虽然比较极端,但事实上美联储就是这么缓慢的超发货币的,当纸币的印刷速度远远超过了经济中商品、资产生产速度的时候,就会带来以纸币衡量的商品、资产价格的上涨。

所以回顾美国100多年的通胀历史,每一波通胀水平的大幅上行,往往都伴随有货币的超发。尤其是战争时期,为了解决政府开支急剧增加的问题,多印刷纸币往往是比较省时省力的做法。美国内战、二战期间都出现了通胀大幅飙升的情况,70年代滞胀的发生和前期的货币超发也有着必然联系。

从1860年至今的160年时间里,前110年美国的通胀上涨了4.7倍,年化只有1.6%;而后50年美国的通胀涨幅达到了5.5倍,年化高达3.9%。也就是说美国物价水平的飙升也是开始于1971年之后的纸币泛滥时代。

而且在1971年之前的110年时间里,美国97%的物价上涨是集中在内战、一战、二战的10多年时间里,也是和纸币超发有关的;其余100年时间中基本上没有什么涨价。

然而2000年以后,美国经济大幅下台阶,货币超发的现象更为严重,美国却再没有出现过“像样”的通货膨胀。是不是纸币超发对通胀没起作用呢?并非如此。

如果再仔细看一下,在1971年之前的110年中,有35%的时间美国CPI同比为负值,即整体物价绝对水平的下降,出现了真正意义上的明显的通缩。

其实在纸币发行稳定的情况下,物价为负很正常,因为供需都在波动,供给小于需求的时候,物价上涨;等到供给逐渐大于需求的时候,上涨的物价再跌回来。

但是纸币大幅超发情况下,上涨的物价很难再跌回来。尤其是现代货币政策体系下,通胀又是货币政策紧盯的目标,一旦通胀低于2%,货币超发就开启了,通胀就很难低于0值。所以从1971年至今,美国CPI同比基本上没有出现过负值。

试想一下,当经济需求不行的时候,如果货币没有超发,之前上涨的价格可能就会跌回来,那可能就会有很多时间的通胀是负值。

所以并不是2000年之后的货币超发没有带来通胀,而是如果没有货币超发,通胀水平可能会更低,货币超发对通胀仍是有推动作用的。

2000年以来,尽管没有特别高的通胀,但全球的资产泡沫却一波接着一波。例如,美国先是经历一波股市泡沫破灭,房地产泡沫起来,07年房地产泡沫也破灭,股市泡沫又起来,今年股市泡沫又破灭。从历史上来看,资产泡沫也对纸币的利率政策非常敏感。

其实不仅仅是2000年以来,如果我们将时间拉长来看,资产的价格也更加受益于纸币的超发。从1971年至今,黄金、美股、房地产等资产类价格的涨幅,远远超过了其它消费类商品的价格涨幅(即通胀的涨幅),也超过了居民名义或实际收入的增长。而且1971年以来的资产价格上涨速度,要明显快于1971年之前。

道理很简单,多印刷出来的纸币,总要有个流向,要么就是去购买消费类的商品,体现为我们统计的CPI、PPI的上行;要么就是去购买资产类的商品,推升股价、房价、金价等。

为何2000年以后商品类的通胀要明显弱于资产类的通胀呢?未来到底是商品涨价,还是资产涨价?

尽管解释全球低通胀的原因有很多,我们认为贫富分化或许是个很重要的原因。

假设一个经济体有10单位居民,其中2单位是“富人”,8单位是“穷人”。如果央行发行的纸币流到8单位穷人那里,穷人的边际消费倾向很高,衣食住行的价格可能很快就涨起来了。但如果纸币流到了2单位富人那里,衣食住行都有了,怎么办呢?要储藏财富就会购买资产,就会体现为资产价格的上涨。

随着经济的自然增长,收入、财富的分化都是很难避免的。这也意味着不断超发的纸币,会越来越多的流向少数人手中。

上次全球贫富分化的高点是在20世纪初期,之后经历了战争、经济危机后,贫富分化降至低点。70-80年代滞胀时期,也恰好是贫富差距相对较小的时候。

当前又到了全球贫富分化的一个高点,所以未来可能很难看到消费类商品的通胀,而更多会体现为资产类商品的涨价。而且资产泡沫的体量足够大以后,各国央行的货币政策也越来越关注资产价格的走势问题,导致资产泡沫易升难降。

美元保单

香港的储蓄险大多采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

在国人日益富裕的今天,很多人喜欢去国外旅游、消费,有经济条件的家庭偏向于未来把孩子送到海外读书--海外花销逐渐成为一种刚需。

与此同时,很多人也会注意到汇率的变动,给我们带来的收益或者损失--同样去欧洲旅游,在欧元汇率低、人民币汇率高的时候去,能省下不少钱呢。更不要说家里有留学生的了,每个月的生活开销也会因为汇率波动而变动很大。

既然在花钱的时候会用到很多的美金或者其他货币,那何不在存钱的时候就把自己的一部分财产换成美元资产,这样在未来汇率波动的时候,因为汇率带来的损失也会减少很多。

(投保香港保险美元保单)

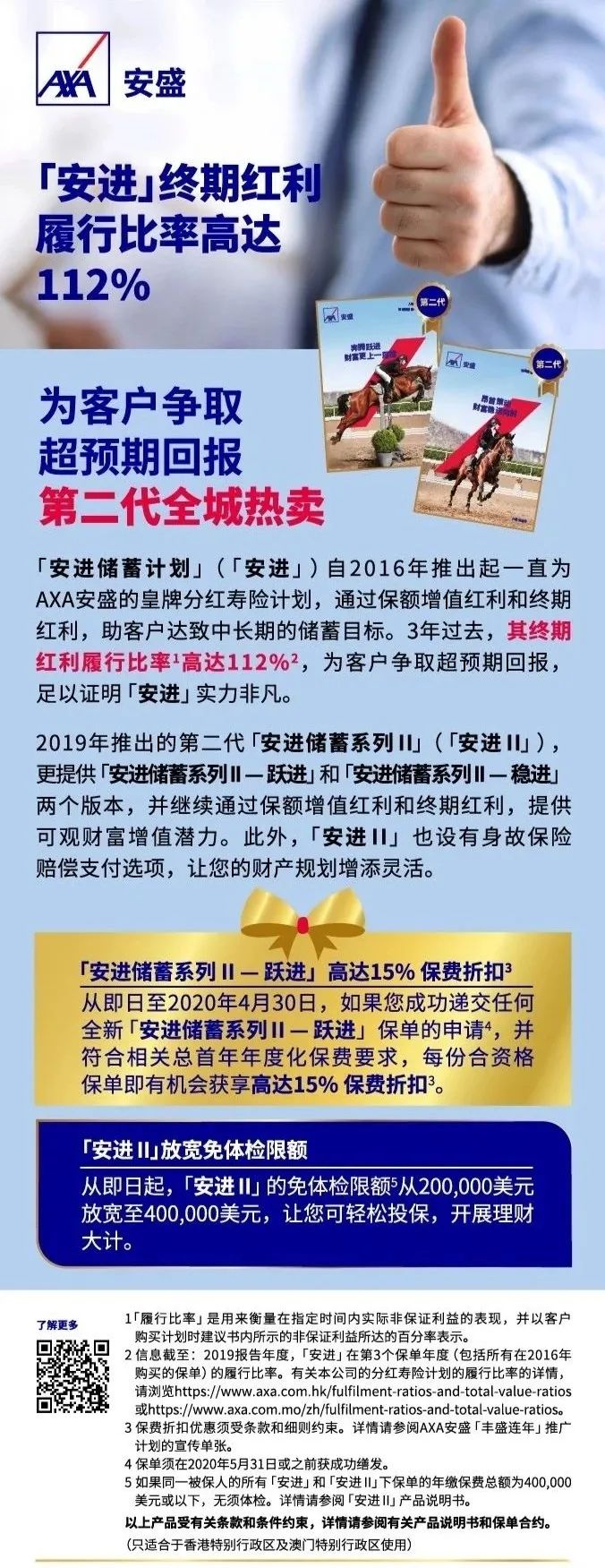

安盛旗舰产品

让我们来回顾下安盛「安进储蓄系列II」和「增盛入息计划」的产品回报!

AXA安盛一直致力不断改进并提供最适合的保险方案以满足不同客户需求。「安进储蓄计划II-跃进」通过保额增值红利和终期红利,助客户达至中长期的储蓄目标。

安进向来以高分红著称,不止预期分红高,而且履行比率更高!

其终期红利履行比率高达112%,反映客户实际获派的非保证利益远高于保单缮发时于建议书内所示的数值,为安进II打下坚实基础。

AXA安盛推出的「增盛入息计划」,帮助客户管理和累积财富,让后代能享受到丰盛硕果。

可支取现金=8.5%名义金额, (相等于总保费4%), 由第三个保单完结时起至第十五个保单年度完结为止。

可支取现金=10.5%名义金额, (相等于总保费5%), 由第五个保单完结时起至第十五个保单年度完结为止。

科学的资产配置应该是既有短期理财、又有长期理财;既有人民币资产、又有美元为主的外币资产。

选择以保险储蓄为代表的“长期、安全、保证收益高”的投资理财会是一个非常不错的选择。

(投保香港保险美元保单)

香港的保险储蓄作为一款长期的美元资产

不仅安全稳定,还拥有较高的潜在回报

一定是你资产配置及资产传承中必不可少的一部分!